Sicurezza Postepay nei casino: KYC, 3D Secure e identificazione SPID/CIE

html

In undici anni di lavoro nella cassa dei casino Postepay, la frase che ho sentito di più dai giocatori inquieti è una variante della stessa: “I miei dati sono al sicuro?”. Risposta breve: sì, più di quanto la maggior parte delle persone immagini. Risposta lunga: la sicurezza nel rapporto fra Postepay e casino ADM non è un attributo singolo ma una catena di tre livelli sovrapposti, ognuno con regole, sigle e controlli propri. Quando uno solo dei tre cede, il sistema regge ancora. Quando funzionano tutti — il che capita la stragrande maggioranza delle volte — il livello di protezione è semplicemente più alto di quello di qualunque transazione finanziaria ordinaria.

Le dimensioni di scala raccontano perché il sistema è stato costruito così. Nel quarto trimestre del 2026 in Italia sono state effettuate 3,983 miliardi di operazioni di pagamento non in contanti, in crescita del 45,5% rispetto al medesimo trimestre del 2022. Su volumi del genere, ogni vulnerabilità diventa istantaneamente sistemica, e i regolatori — Banca d’Italia, UIF, ADM — non si concedono ingenuità. La sicurezza del pagamento è blindata, e quella del conto gioco lo è quasi altrettanto. Il giocatore quasi non si accorge della complessità del meccanismo: si accorge solo dei piccoli attriti — un OTP da inserire, un documento da caricare, un’attesa di pochi minuti — che sono l’effetto visibile del processo.

In questo pezzo apro la scatola e racconto cosa c’è dentro. I tre livelli di protezione — PSD2 SCA, 3D Secure Poste, KYC ADM. Il funzionamento concreto del KYC nel conto gioco e i documenti che servono. Il problema dell’intestazione e perché va presa sul serio. Il 3D Secure passo per passo. Il ruolo dell’UIF, le segnalazioni sospette, il Registro delle Autoesclusioni. Infine, cosa fare se la carta viene usata da terzi senza il tuo consenso.

Indice

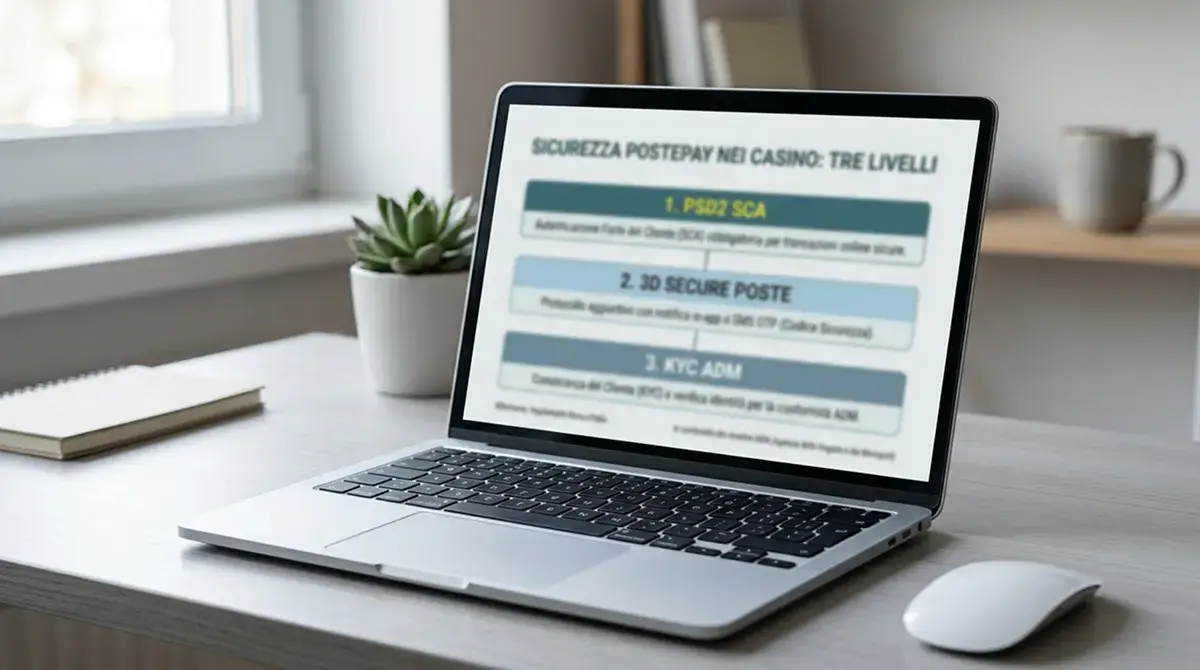

I tre strati di sicurezza: PSD2 SCA, 3D Secure Poste e KYC ADM

Per capire la sicurezza Postepay nei casino bisogna smontare l’idea che esista un singolo “muro” da scavalcare. Non funziona così. La protezione è stratificata, e ogni strato ha un’origine regolatoria diversa, una logica diversa, un compito diverso. Quando un pagamento al casino passa, tutti e tre i livelli hanno detto sì in sequenza. Quando viene bloccato, uno di loro ha detto no.

Il primo livello è la Strong Customer Authentication della direttiva europea PSD2. È la legge che dal 2019 impone, per ogni pagamento elettronico sopra i 30 euro, due fattori di autenticazione su tre — qualcosa che sai, qualcosa che hai, qualcosa che sei. Tradotto: per pagare al casino non basta avere il numero della carta. Devi anche provare il possesso (tipicamente con un OTP inviato al numero registrato) o la biometria (impronta o riconoscimento facciale). La SCA è il motivo per cui il 3D Secure si è diffuso ovunque: è il modo tecnico con cui le banche europee implementano l’obbligo PSD2.

Il secondo livello è il 3D Secure di Poste — l’implementazione specifica della SCA che fa il circuito Postepay. È quello che vedi quando, dopo aver cliccato “Conferma” sulla cassa del casino, vieni rimbalzato su una pagina di Poste Italiane che ti chiede l’OTP o la conferma biometrica. Quel passaggio non è un fronzolo: è il punto in cui Poste verifica che la transazione sia stata autorizzata dal titolare reale della carta. Se manca quel sì, il pagamento muore lì.

Il terzo livello è il KYC che applica l’operatore ADM. Mentre i primi due livelli verificano la transazione, il KYC verifica la persona. Stabilisce che il titolare del conto gioco sia chi dice di essere, che la Postepay collegata sia davvero sua, che la sua identità sia coerente con i registri pubblici e con i sistemi di prevenzione del riciclaggio. Se i primi due livelli sono normati a livello bancario europeo, il terzo è regolato da ADM e dalla normativa antiriciclaggio italiana.

Una nota sulla scala. Le carte di pagamento in circolazione in Italia nel 2026 erano circa 112 milioni, e rappresentavano il 73% per numero dei pagamenti alternativi al contante — con una crescita del 14% sul 2023. Su queste cifre, anche un piccolo tasso di frode si tradurrebbe in milioni di operazioni problematiche all’anno. La stratificazione regolatoria che ti racconto qui non è un’invenzione burocratica: è la risposta proporzionata a un sistema dove ogni vulnerabilità sarebbe immediatamente sfruttata su grande scala.

KYC nel conto di gioco: cosa ti chiedono e perché

La domanda che mi viene fatta più spesso è anche la più semplice: “Perché il casino mi chiede sempre più documenti? Non basta SPID?” La risposta è no, SPID non basta — o meglio, basta per aprire il conto, non per esaurire la verifica. SPID identifica chi sei al momento dell’apertura. Il KYC è un processo continuo che verifica chi sei, dove vivi, e — quando serve — da dove vengono i tuoi soldi.

Dal 13 novembre 2026 l’apertura di un conto gioco online avviene per legge tramite SPID o CIE di livello almeno 2. La determinazione direttoriale ADM dell’11 novembre 2026 ha chiuso definitivamente le altre modalità: non è più ammesso il riconoscimento con webcam differita o l’invio di documenti via mail. Il giocatore passa da un sistema di identità digitale certificata dallo Stato, e questo dà già un livello base di sicurezza molto alto. Ma il KYC dell’operatore va oltre.

Cosa ti chiede il casino, in pratica. Al momento dell’apertura, niente o quasi — i dati arrivano già verificati da SPID. Quando depositi la prima volta, partono i controlli sull’intestazione della carta. Quando chiedi il primo prelievo, parte la verifica documentale completa: documento di identità, prova di indirizzo, talvolta una verifica biometrica. Quando i flussi crescono — depositi più frequenti, importi più alti, prelievi consistenti — possono partire richieste integrative: prova del reddito, dichiarazione sulla provenienza dei fondi, in rari casi una conferma sulla destinazione delle vincite.

Il fastidio percepito è reale, ma la logica regolatoria che c’è dietro è ferrea. Le segnalazioni di operazioni sospette ricevute dall’UIF nel 2026 hanno toccato il numero record di 162.058 — il valore più alto mai registrato in un anno, con una crescita dell’11,5% sul 2026. Le segnalazioni analizzate sono salite a 163.888 (+13,9%). I numeri raccontano una sorveglianza più attenta, non più distratta. Gli operatori che non implementano un KYC stringente si espongono direttamente: sanzioni amministrative, revoche di concessione, fino al rinvio penale in casi gravi.

Il consiglio pratico è di trattare il KYC come parte del setup iniziale, non come una scocciatura. Apertura del conto, deposito test, KYC completo, primo piccolo prelievo entro la prima settimana. Una volta che il profilo è “verde” nei sistemi dell’operatore, le future operazioni scorrono lisce. Se vuoi capire nel dettaglio quali sono i documenti richiesti e come prepararli per evitare richieste ripetute, ho coperto i documenti KYC per il conto gioco con Postepay in un pezzo dedicato.

Documenti accettati: SPID livello 2, CIE, carta identità più codice fiscale

Mi è capitato troppe volte di vedere giocatori bloccare la propria registrazione perché avevano caricato il documento sbagliato o un documento scaduto. Il KYC casino lavora con una lista precisa di documenti accettabili, e quella lista vale la pena conoscerla. Soprattutto, vale la pena prepararla prima di sederti al PC.

SPID di livello 2 è oggi la via maestra. Significa identità digitale con secondo fattore di autenticazione — non solo username e password, ma anche un OTP da app dedicata, un codice via SMS o una conferma biometrica. Praticamente tutti gli SPID emessi dai gestori principali — Poste, Aruba, Lepida, Sielte e altri — supportano il livello 2. Se hai aperto SPID da pochi anni, sei già a livello 2 senza saperlo; se l’hai attivato in tempi remoti, può valere la pena verificare in app la modalità di accesso. Il livello 1 viene rifiutato dall’apertura conto gioco senza spiegazioni dettagliate.

La CIE, Carta d’Identità Elettronica, è l’alternativa solida a SPID. Ha un chip che permette di autenticarsi presso il sito dell’operatore tramite un lettore — sul cellulare basta accostarla a uno smartphone NFC-enabled e digitare il PIN che hai impostato in fase di emissione. Per chi ha già la CIE attiva, il flusso è elegante e veloce; per chi non l’ha mai usata, prevedere qualche giorno per recuperare il PIN o farne richiesta in Comune. Lo stesso obbligo di livello 2 si applica: deve essere autenticazione “forte”, non un semplice scan della carta.

Il documento di identità tradizionale — carta d’identità cartacea o elettronica, patente, passaporto — entra in gioco al momento del KYC pre-prelievo. Va inviato in copia, fronte e retro, in qualità leggibile, con i dati chiaramente visibili. Errori frequenti: caricare un documento scaduto, una foto sfuocata, un’inquadratura tagliata che nasconde il numero o la firma. L’operatore non perdona la scarsa qualità: o ricevi una richiesta di rinvio, oppure la verifica viene messa in pausa.

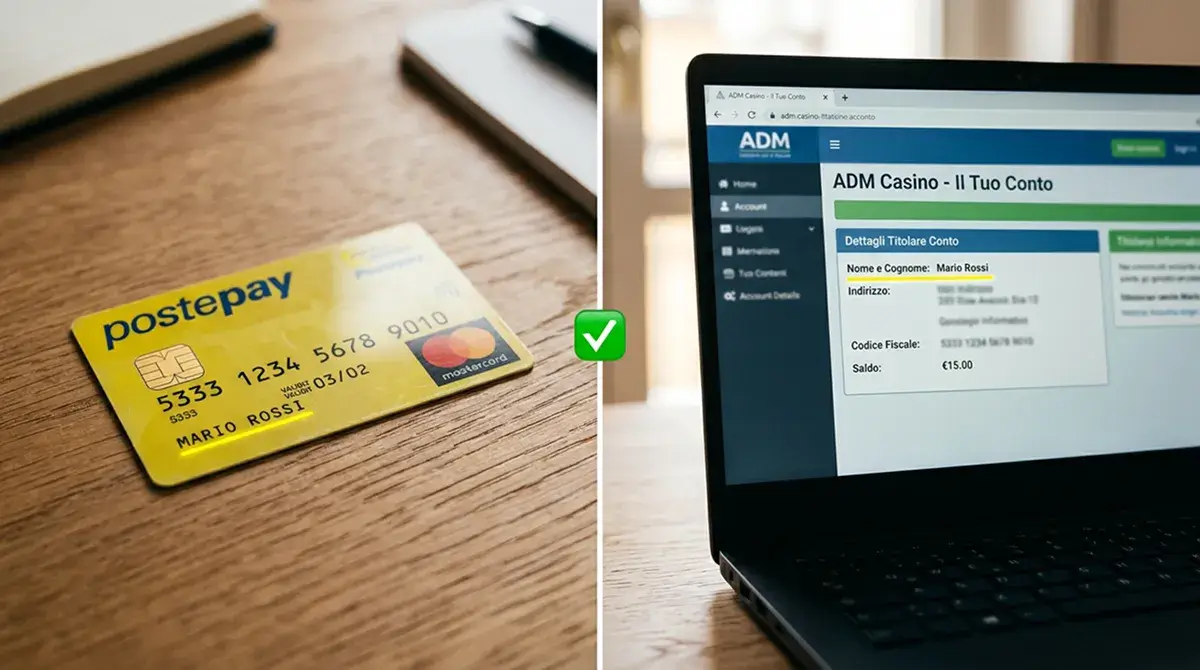

Il codice fiscale, infine, non è in sé un documento accettato, ma è il dato che lega tutto il resto. Va sempre coerente con SPID, con la carta d’identità, con l’intestazione della Postepay e con i dati registrati al conto gioco. Una sola incongruenza — un secondo nome registrato altrove ma non presente in SPID, una data di nascita digitata con un errore in fase di apertura conto — può bloccare il KYC e richiedere una correzione manuale.

Intestazione della Postepay e congruenza con il conto gioco

Tornerò sul tema dell’intestazione perché è la causa singola più frequente di rifiuti che vedo, e perché ogni volta che la spiego a qualcuno mi accorgo che la regola viene capita solo a metà.

La regola, in una riga: la Postepay con cui depositi deve essere intestata alla stessa persona che ha aperto il conto gioco. Non a un familiare, non a un convivente, non a un socio. La persona fisica titolare della carta e la persona fisica titolare del conto devono coincidere al 100%. La verifica viene fatta automaticamente dall’operatore al momento del primo deposito, leggendo il nome del titolare restituito dal 3D Secure di Poste. Se non coincide con il nome del titolare del conto gioco, il deposito viene rifiutato e il sistema registra l’evento.

I casi anomali che mi capita di incontrare sono spesso involontari. La Postepay è stata aperta a nome di un genitore anni fa, e il titolare effettivo è cambiato senza aggiornare l’intestazione. La carta è stata emessa con un secondo nome — Maria Anna invece di Maria — e SPID non lo riporta. La residenza sulla carta è diversa da quella sul conto. Tutti casi che si risolvono presso lo sportello di Poste in poche operazioni, ma che richiedono di muoversi prima di tentare il deposito, non dopo.

Una variante del problema riguarda le Postepay co-intestate. Tecnicamente non esistono — la Postepay è sempre individuale — ma esistono setup in cui due persone usano la stessa carta in modalità informale. Per il casino ADM, l’unico intestatario riconosciuto è quello registrato presso Poste. Qualsiasi altro uso è invisibile al sistema e viene letto come uso del titolare ufficiale. Se la persona che gioca non è il titolare formale della carta, si entra in una zona grigia rispetto alla compliance — meglio non avvicinarsi.

Il messaggio pratico: prima di provare a depositare in un nuovo casino, verificare che l’intestazione Postepay sia coerente con quella del conto gioco è il check di trenta secondi che evita un’ora di troubleshooting.

Come funziona il 3D Secure Postepay durante un deposito casino

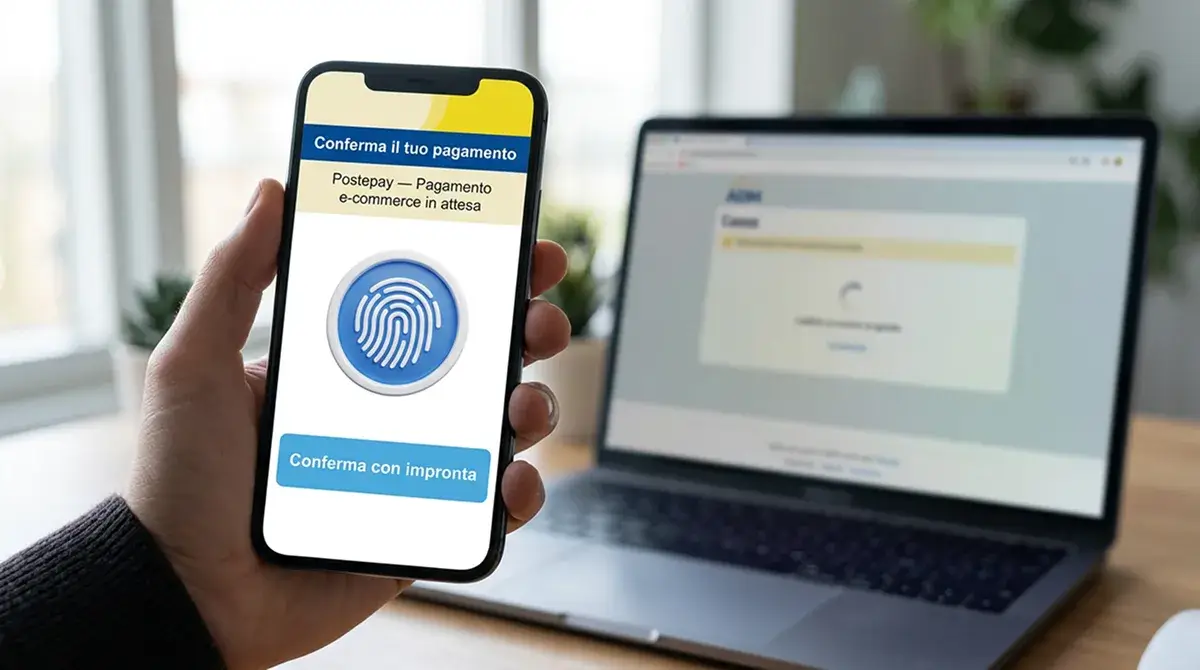

Il 3D Secure è il punto di passaggio tecnico più importante del deposito. È il momento in cui Poste valida la transazione e dice al casino che il pagamento è autorizzato. Capire come funziona, e perché può fallire, aiuta a depositare senza intoppi anche in serate complicate.

La meccanica, in passi. Il casino genera la richiesta di pagamento e la invia al circuito. Il circuito riconosce la carta come Postepay e la inoltra al sistema 3D Secure di Poste. Poste verifica due cose: che il numero di telefono o l’app collegata alla carta siano attivi, e che il titolare sia disponibile in quel momento a confermare. Poste manda quindi una richiesta di autenticazione — OTP via SMS, oppure push notification sull’app — al titolare. Il titolare conferma. Poste comunica al circuito che la transazione è autenticata. Il circuito comunica al casino. Il casino accredita il deposito.

Tutto questo, nei casi normali, succede in cinque secondi. Quando si stira oltre i quindici, c’è quasi sempre un piccolo problema tecnico — un OTP non arrivato, una connessione mobile lenta, una pagina di Poste sovraccarica nei picchi serali. La crescita esplosiva dei pagamenti digitali italiani — quasi quattro miliardi di transazioni cashless nel solo quarto trimestre 2026 — ha messo l’infrastruttura sotto stress, e Poste ha investito molto sull’app per spostare il flusso dalla SMS alla biometrica. La conferma biometrica è oggi più veloce e più affidabile dell’OTP: ho fatto la migrazione anni fa e non torno indietro.

Le situazioni in cui il 3D Secure fallisce davvero — non per un piccolo intoppo ma per un blocco vero — sono poche. Numero di telefono non aggiornato presso Poste, app disinstallata o non sincronizzata, carta segnalata internamente per un alert antifrode. In tutti i casi la soluzione passa dal contatto diretto con Poste, non dal casino. Il casino ha solo ricevuto il “no” dal circuito; il “perché” sta tutto dall’altra parte.

Segnalazioni di operazioni sospette: il ruolo della UIF nel comparto gioco

C’è una sigla che pochi giocatori conoscono ma che pesa sul funzionamento di ogni casino ADM in Italia: UIF, l’Unità di Informazione Finanziaria, organo della Banca d’Italia incaricato di raccogliere e analizzare le segnalazioni di operazioni sospette. È l’organismo che dietro le quinte definisce cosa è “sospetto”, cosa va segnalato, con quali criteri, in quali tempi. Capire il suo ruolo aiuta a non vivere come ostili i controlli che capitano.

I numeri dell’UIF nel 2026 raccontano un sistema che lavora a pieno regime. 162.058 segnalazioni di operazioni sospette ricevute — il valore più alto mai registrato in un singolo anno. 163.888 SOS analizzate, in crescita del 13,9%. La curva è sempre più ripida, e parte significativa dell’incremento viene proprio dal comparto del gioco a distanza. Una frase scritta nel rapporto annuale dell’UIF pesa più di lunghi commenti: criticità nei presidi AML del comparto del gioco, in particolare quello online. Non è un’eccezione, è una tendenza a cui i regolatori rispondono con strette progressive.

Tradotto per il giocatore. Quando l’operatore ti chiede chiarimenti su un deposito, o pone in pausa un prelievo per una verifica documentale, raramente lo fa di propria iniziativa. Lo fa perché un algoritmo interno — calibrato sui parametri UIF — ha segnalato un pattern da approfondire. La verifica può chiudersi in pochi minuti con esito negativo (cioè nessun problema reale) o trasformarsi in una SOS effettiva, nei casi in cui ci sia un fondato motivo. La maggior parte dei controlli si chiude senza conseguenze per il giocatore. Ma il sistema non fa eccezioni: ogni richiesta integrativa che ti arriva ha una traccia regolatoria precisa.

Il livello di stima del fenomeno che giustifica tanta attenzione è proporzionato. La stima del riciclaggio in Italia per il periodo 2018-2022 si colloca fra l’1,5 e il 2% del PIL — corrispondente a 25-35 miliardi di euro l’anno. Su una scala simile, il comparto del gioco a distanza è uno dei canali che attirano l’attenzione più costante, perché abbina flussi di denaro veloci, possibilità di acquisire identità coperte e prodotti di facile conversione monetaria.

L’aggiornamento più rilevante è recente. Il 18 dicembre 2026 l’UIF ha emanato nuove istruzioni per la segnalazione delle operazioni sospette, sostituendo il provvedimento del 4 maggio 2011. L’obbligo entrerà in vigore il 1° luglio 2026, e cambierà alcuni parametri della soglia di segnalazione e dei dati da trasmettere. Per il giocatore non cambierà nulla in superficie, ma sotto la superficie i sistemi di monitoraggio degli operatori sono in revisione attiva proprio in queste settimane. Aspettarsi qualche verifica in più nei prossimi mesi è realistico.

Registro Unico Autoesclusione e Postepay

Il Registro Unico delle Autoesclusioni — il RUA, gestito direttamente da ADM — è uno strumento che merita un capitolo, perché la sua interazione con Postepay è più sottile di quanto si pensi. Il RUA è la lista nazionale dei giocatori che hanno scelto, volontariamente o per decisione di un terzo legittimato, di escludersi dal gioco a distanza per un periodo definito o a tempo indeterminato.

Cosa succede tecnicamente. Al momento dell’apertura di un nuovo conto gioco — e periodicamente nei controlli successivi — l’operatore ADM interroga il RUA con i dati anagrafici del giocatore. Se trova corrispondenza, il conto non può essere aperto; se la corrispondenza emerge in un secondo momento, il conto viene sospeso e i fondi residui vengono restituiti tramite l’ultimo metodo di pagamento usato — quasi sempre la Postepay del deposito.

Il RUA non controlla la carta, controlla la persona. Significa due cose. Primo, una Postepay non ha rilevanza diretta nel RUA: la carta non viene “bandita”, il giocatore viene “bandito”. Secondo, intestare la Postepay a un familiare per aggirare l’autoesclusione non funziona nemmeno in teoria, perché il problema non è il numero della carta ma il codice fiscale del titolare del conto gioco — e quel codice viene letto da SPID o CIE in modo non aggirabile.

Una nota di rispetto: chi sceglie l’autoesclusione lo fa perché ha riconosciuto un problema. Aggirare il RUA — che richiede gesti molto consapevoli e procedure tecniche concrete — significa rinunciare alla protezione che il regolatore ha costruito proprio per chi è in difficoltà. Il consiglio, se la situazione personale è quella, è di chiedere aiuto a un servizio specializzato, non di cercare scappatoie.

Cosa fare se la Postepay è stata utilizzata da terzi su un casino

Capita raramente, ma capita. Una persona scopre nell’estratto Postepay un addebito da un casino di cui non era a conoscenza. Talvolta si tratta di un familiare che ha usato la carta senza permesso. Più raramente di un uso fraudolento da parte di terzi che hanno ottenuto i dati della carta in qualche modo. In entrambi i casi, c’è una procedura precisa da seguire e non è quella che si potrebbe pensare istintivamente.

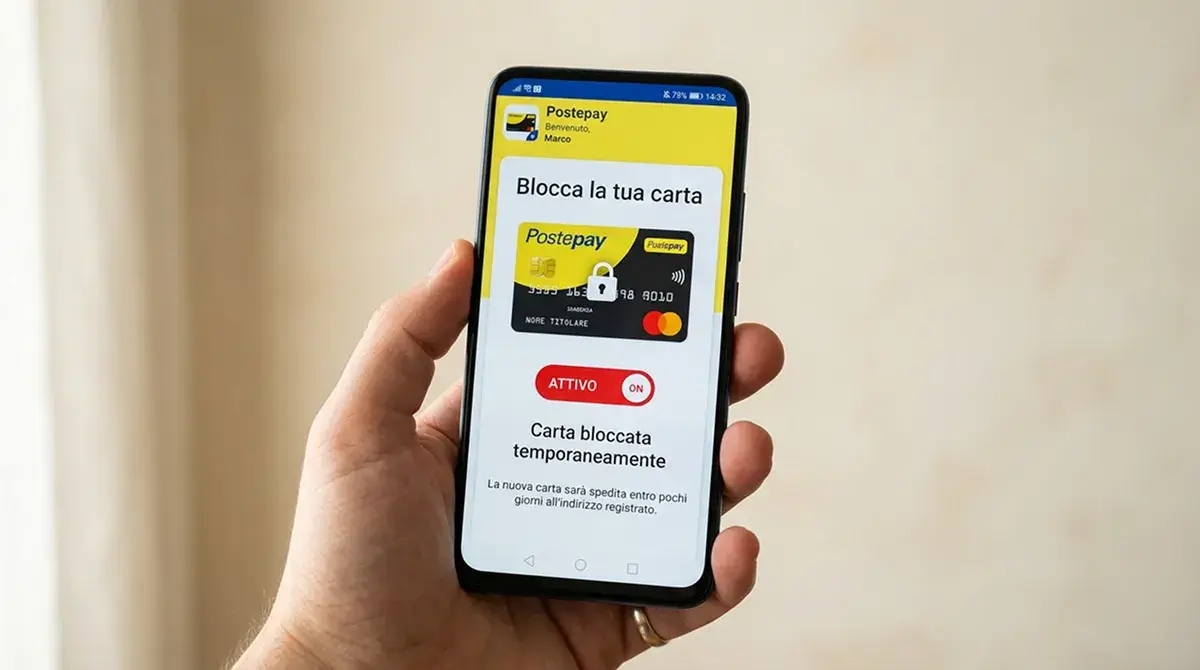

Il primo passo è il blocco immediato della carta presso Poste. Si fa dall’app, dal sito di Poste o telefonando al numero verde dedicato. Non si discute, non si valuta — si blocca subito. La carta viene riemessa con un nuovo numero in qualche giorno; nel frattempo, qualsiasi tentativo di pagamento sulla vecchia viene rifiutato automaticamente.

Il secondo passo è la denuncia. Se si sospetta un uso fraudolento da parte di sconosciuti, andare ai Carabinieri o alla Polizia Postale e formalizzare la denuncia. Senza denuncia, qualsiasi tentativo di contestare l’addebito presso Poste rischia di chiudersi senza esito.

Il terzo passo riguarda il casino. Quasi tutti i casino ADM hanno una procedura di chargeback per le transazioni contestate. Si scrive all’assistenza fornendo il riferimento della transazione, gli estremi della denuncia, una breve descrizione del fatto. L’operatore avvia una verifica interna che incrocia il numero di carta, il conto gioco a cui la transazione è stata associata, gli IP e i device da cui è stato fatto l’accesso. Se la verifica conferma l’uso fraudolento, l’addebito viene contestato sul circuito e i fondi vengono rimborsati. Se invece la verifica mostra che il conto gioco è stato aperto a nome del titolare della carta — cosa che capita quando il “terzo” è un familiare convivente — la situazione si complica e richiede una valutazione caso per caso.

L’ultimo consiglio è di buon senso. Tenere i dati della Postepay riservati come quelli di una carta di credito tradizionale, non condividere mai numero e CVV con nessuno, e attivare le notifiche immediate per ogni movimento — la funzione esiste in app ed è gratuita. Un addebito anomalo notato entro pochi minuti è un addebito che si blocca in pochi minuti.