Prelievo da casino su Postepay: regole AML, tempi e tracciabilità

html

C’è una scena che si ripete identica almeno dieci volte all’anno, da quando lavoro nella cassa dei casino Postepay. Un giocatore vince — magari una bella vincita, di quelle da raccontare ai colleghi — e prova a portarsi a casa il saldo. Il prelievo verso Postepay parte, e poi non arriva. Lui scrive all’assistenza, l’assistenza risponde con frasi tecniche, lui si convince che il casino “non gli vuole dare i soldi”. In realtà, nove volte su dieci, è solo il funzionamento normale del sistema: una verifica AML, un’incongruenza KYC, o la regola del rimborso sullo stesso metodo che ha aggiunto un passaggio invisibile.

Il prelievo è la parte più normata del rapporto fra giocatore e casino. È anche quella dove la mediazione regolatoria pesa di più — perché qui passano i flussi di denaro che interessano l’antiriciclaggio. Solo nel 2026, l’UIF ha ricevuto 162.058 segnalazioni di operazioni sospette: un record assoluto, in crescita dell’11,5% sull’anno precedente. Non tutte riguardano il gioco, ma una quota crescente sì. Tradotto in pratica: ogni prelievo Postepay da un casino è un evento sorvegliato, e ogni regola che vedo qui esiste perché qualcuno la ha richiesta a monte.

In questo pezzo entro nei meccanismi reali: la regola del rimborso, la procedura passo per passo, i tempi che vedo davvero, i limiti che pesano sulla Postepay come carta in uscita, il KYC che blocca i primi prelievi, i motivi dietro i prelievi rifiutati e il discorso fiscale sulle vincite accreditate.

Indice

La regola del rimborso sullo stesso metodo e perché esiste

“Posso prelevare su una carta diversa da quella che ho usato per depositare?” mi è stato chiesto talmente tante volte che ho una risposta pronta. Quasi sempre no, almeno non per i primi importi. È la cosiddetta regola del rimborso sullo stesso metodo — un caposaldo della compliance dei casino ADM che pochi giocatori conoscono per nome, ma che incontrano alla prima richiesta di prelievo.

La regola, in due frasi: l’operatore restituisce il denaro sullo stesso strumento di pagamento usato per il deposito, fino a concorrenza dell’importo depositato. Solo l’eventuale eccedenza — la vincita netta, in pratica — può andare su un altro metodo, e in molti operatori comunque non senza una verifica aggiuntiva. Esempio reale: depositi 200 euro con Postepay, vinci e arrivi a saldo 800 euro, vuoi prelevarli tutti. I primi 200 tornano per forza sulla stessa Postepay del deposito. I 600 di vincita possono andare su un altro metodo registrato, ma quasi sempre conviene farli tornare anche quelli sulla Postepay per evitare ulteriori controlli.

Il motivo della regola non è dispetto: è antiriciclaggio. Un classico schema di riciclaggio del denaro consiste nel “lavare” fondi facendoli passare attraverso un canale di gioco — depositare con uno strumento, prelevare su un altro, creando un percorso di tracciabilità più sfumato. La regola del rimborso chiude proprio quella scappatoia. Tracciare ogni euro lungo lo stesso binario è il modo più semplice per garantire che il prelievo non stia spostando denaro fra strumenti di proprietà diversa.

La frase, scritta nel rapporto annuale dell’UIF, è di quelle che pesano: l’attività ispettiva ha riscontrato criticità nei presidi AML del comparto del gioco, in particolare di quello online. Non è una postilla, è il fulcro del perché certe verifiche sono diventate strette. Le stime sulla scala del riciclaggio in Italia parlano dell’1,5-2% del PIL nel periodo 2018-2022, cioè 25-35 miliardi di euro l’anno: cifre che danno la dimensione del problema e spiegano perché ogni regola sul prelievo è scolpita nella pietra. Le segnalazioni analizzate dall’UIF nel 2026 hanno toccato 163.888 unità, in aumento del 13,9% — la rete si stringe, non si allenta.

Cosa significa per te concretamente. Se vuoi cambiare lo strumento di accredito dopo il primo deposito — diciamo, ricevere le vincite su una Postepay diversa da quella di partenza — devi prima registrare la nuova carta nel profilo del conto gioco, attendere che la verifica passi, e poi richiedere il prelievo. Se la prima Postepay si è nel frattempo scaduta, l’operatore ti chiederà documentazione aggiuntiva: una dichiarazione, l’estratto conto della nuova carta, talvolta una conferma da Poste. È noioso, è lento, ma è prevedibile. Sapere che funziona così evita la sensazione di essere bloccato.

![]()

Procedura per richiedere un prelievo verso Postepay

Tecnicamente, la richiesta di prelievo è più semplice del deposito. Niente OTP, niente 3D Secure: la spinta parte dal conto gioco e arriva al circuito attraverso il gateway dell’operatore. Le frizioni sono altrove, nei controlli che precedono e seguono il click di conferma.

Avvio della richiesta dalla cassa

Accedi al conto, vai alla sezione cassa, scegli “Preleva” o “Cashout”. Vedrai una lista di metodi disponibili: la Postepay registrata al deposito sarà già presente — di solito mascherata negli ultimi quattro numeri — se hai mai depositato con quel circuito. Selezionala. Se hai più Postepay registrate, il sistema ti propone quella usata per ultima; le altre sono accessibili da un dropdown. Importante: niente OTP qui, perché stai autorizzando uno spostamento di fondi che parte dal tuo conto gioco, non dalla carta. La carta è solo destinataria.

Verifica dell’importo e del residuo

Inserisci l’importo. La cassa fa due controlli automatici: che il saldo disponibile copra la richiesta — e qui “disponibile” significa al netto di bonus non ancora liberati e di importi temporaneamente vincolati — e che la cifra rispetti i minimi e massimi del prelievo. Il minimo nei casino ADM è quasi sempre 10 euro, qualcuno scende a 5; il massimo per singola operazione varia: il più comune è 5.000 euro, alcuni concessionari permettono di più ma triggerano una verifica supplementare. Se sei sopra il massimo, l’operatore ti fa spezzare l’importo in più richieste — è normale e non penalizza.

Attesa di elaborazione e conferma

Confermi. Lo stato del prelievo passa a “in attesa” o “pending”. A questo punto entra in gioco la finestra di revisione dell’operatore: una specie di camera di compensazione dove la richiesta viene controllata prima di essere inviata al circuito Poste. Nei concessionari più rodati il controllo è automatico e dura minuti; nei più piccoli può essere manuale e prendersi qualche ora. Una volta superata la finestra, lo stato passa a “elaborato” e parte verso Poste. Da quel punto il prelievo è uscito dal casino e l’eventuale ritardo è solo del circuito.

Tempi effettivi di accredito sulla carta Postepay

Il punto su cui devo deludere chi si aspetta la stessa istantaneità del deposito: il prelievo richiede sempre del tempo, anche quando la pagina dell’operatore lo annuncia come “veloce” o “immediato”. Le tempistiche di cui parlo sono quelle medie che vedo io, in transazioni reali, non quelle promesse nei termini di servizio.

La media osservata sul 2026, in casino ADM seri, va dalle 24 alle 72 ore dal momento dell’elaborazione. Ho cronometrato — abitudine che mi tengo da anni — una serie di prelievi su tre diversi concessionari nel corso del semestre. La mediana sta sulle 36 ore. Una fetta consistente di prelievi sotto i 100 euro arriva in meno di 12 ore. Le richieste sopra i 1.000 euro tendono a richiedere il pieno delle 72 ore, e talvolta qualcosa in più se cadono nei weekend.

Il motivo dei tempi non sta in Poste. Sta nelle finestre di elaborazione dell’operatore. Il deposito è automatico fine a fine perché parte da te e arriva al casino; il prelievo è una transazione che il casino deve generare proattivamente, e per ragioni AML viene processata in lotti — di solito due volte al giorno nei concessionari più grandi, una volta al giorno nei più piccoli. Se la tua richiesta arriva subito dopo il lotto del mattino, aspetta il pomeriggio. Se arriva la sera, aspetta il giorno dopo.

Sul lato Poste, una volta che la transazione è in entrata, l’accredito sulla carta è praticamente immediato. I dati di sistema parlano chiaro: il volume di transazioni mobile con strumenti Poste è cresciuto enormemente, passando da 468 milioni di operazioni nel primo trimestre del 2026 a oltre 635 milioni nel quarto trimestre, per circa 20 miliardi di euro complessivi. Su una scala simile, l’infrastruttura non è il collo di bottiglia. Il collo di bottiglia è la verifica a monte, e quella varia da operatore a operatore. Per chi gioca regolarmente e vuole capire dove sta la differenza fra “veloce” e “immediato”, ho approfondito i meccanismi del casino con prelievo immediato Postepay in un articolo dedicato.

Limiti di prelievo per Postepay Standard ed Evolution

Sul prelievo, la differenza fra Postepay Standard ed Evolution si nota più che sul deposito. Il motivo è semplice: Standard riceve fondi come carta prepagata classica, con tetti contenuti e regole più stringenti sui flussi in entrata. Evolution, avendo un IBAN, è trattata come una specie di mini-conto, e accoglie accrediti più consistenti senza generare alert.

La Postepay Standard ha un plafond annuo di 50.000 euro per la somma di tutte le movimentazioni — depositi e prelievi compresi. Il giorno per giorno, ci sono limiti operativi che variano nei dettagli ma non incidono quasi mai sul giocatore tipico. Il vero limite reale è la soglia delle 5.000 euro per singola operazione: sopra, l’accredito può arrivare suddiviso in più disposizioni o triggerare una verifica AML supplementare a Poste. Per la maggior parte dei prelievi è una cifra teorica, ma chi gioca con regolarità e accumula vincite oltre i mille euro fa bene a saperlo.

La Postepay Evolution ha invece un plafond di 30.000 euro, un tetto giornaliero di pagamento di 3.500 euro, e prelievi ATM giornalieri fino a 600 euro. Numeri che parlano di una carta pensata per essere usata davvero come strumento principale di pagamento, non come prepagata occasionale. Per il giocatore, la conseguenza pratica è che le vincite arrivano sull’IBAN della Evolution senza intoppi anche sopra le quattro cifre, e si possono spostare verso un conto corrente esterno con un bonifico tradizionale — opzione che Standard non offre.

C’è una zona grigia che vale la pena nominare. La Postepay Digital, la versione 100% digitale emessa da app, ha plafond e operatività della Standard ma alcuni operatori la trattano con cautela aggiuntiva sui primi prelievi. Non è una regola scritta, è una prassi che si è consolidata fra i concessionari più conservativi negli ultimi due anni. Se la tua Digital è stata emessa di recente, può capitare che il primo prelievo richieda un passaggio in più con l’assistenza. Si risolve sempre, ma richiede pazienza.

Una nota finale sulle frequenze. Non c’è un limite formale al numero di prelievi mensili verso Postepay — ma sopra una certa soglia di operazioni in finestra ristretta, l’antifrode di Poste e l’AML dell’operatore cominciano a guardare con più attenzione. La regola che mi sono dato io: non faccio più di un prelievo a settimana dallo stesso casino, e cerco di tenere le cifre coerenti con i depositi che ho fatto. È il modo più semplice per non vedere mai un alert sul mio profilo.

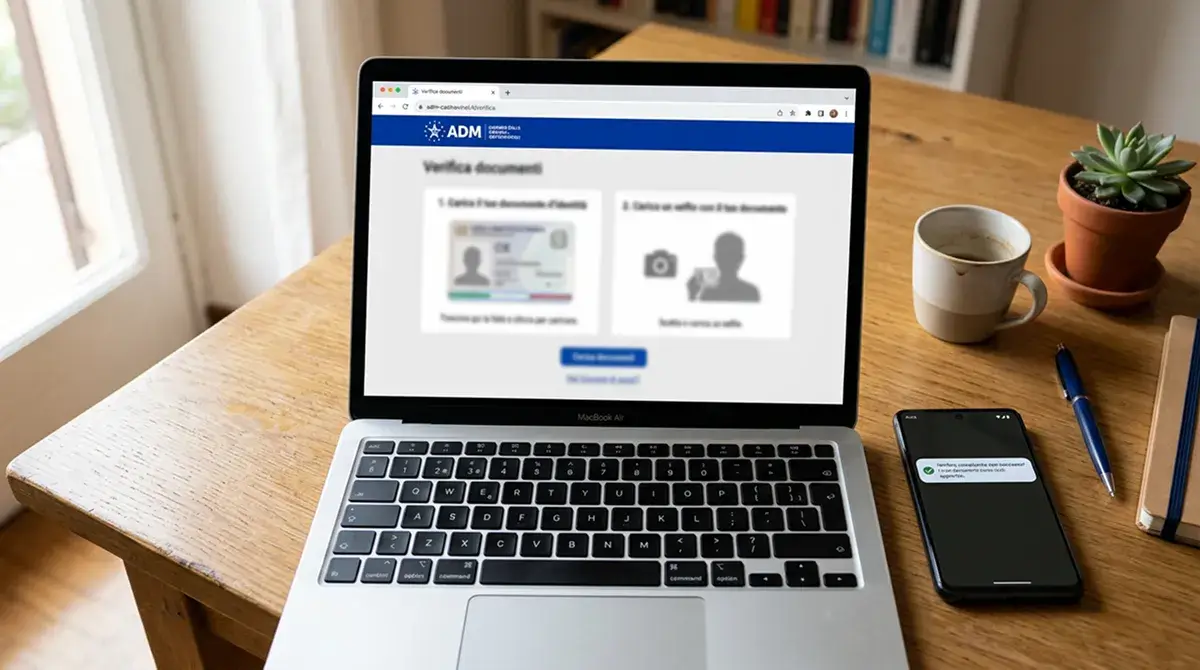

Verifica KYC obbligatoria prima del primo prelievo

Ti racconto una piccola umiliazione personale. Anni fa, in test su un nuovo concessionario, ho fatto un deposito da 50 euro, ho giocato qualche slot per testare l’esperienza, ho vinto poco e ho chiesto subito il prelievo. Il sistema mi ha risposto con il messaggio standard: “Prelievo in elaborazione, attendere conferma KYC”. Tre giorni dopo ho ricevuto la mail che mi chiedeva una copia del documento di identità, un selfie con il documento in mano, e un giustificativo di indirizzo recente. Solo allora la richiesta è partita. Lezione imparata, e mai più dimenticata.

Il KYC pre-prelievo è obbligatorio in tutti i casino ADM, e la verifica viene fatta nel momento in cui chiedi di portare via i soldi per la prima volta — non quando apri il conto. Dal 13 novembre 2026 l’apertura del conto è bastata con SPID o CIE di livello 2, ma il passaggio aggiuntivo del KYC prima del prelievo è rimasto, e per ragioni serie: serve a confermare che il titolare del conto sia davvero la persona registrata, che la documentazione fiscale sia coerente, e che la Postepay di destinazione sia effettivamente sua.

La verifica chiede tipicamente tre cose. Un documento di identità in corso di validità — carta d’identità o passaporto, di norma anche la patente. Un secondo documento che funga da prova di indirizzo o di reddito — bolletta intestata recente, certificato di residenza, o estratto conto bancario. Un riscontro biometrico — un selfie o un breve video — che serve a confermare che la persona della foto sul documento sia la stessa che sta richiedendo il prelievo. Nei concessionari più moderni la verifica è automatica e si chiude in pochi minuti; nei più tradizionali è manuale e può richiedere fino a tre giorni lavorativi.

L’ispezione UIF sui presidi AML degli operatori non finanziari ha riscontrato criticità diffuse, in particolare nel comparto online: il dettaglio ha pesato sulle scelte dei concessionari, che da allora hanno irrigidito le procedure di verifica anche al prezzo di rendere l’esperienza utente più macchinosa. Non è cattiva volontà, è risposta a un’osservazione regolatoria precisa. Aspettarselo permette di non viverla come un sopruso.

Il consiglio pratico che do sempre: appena apri un conto, fai il KYC subito. Carica i documenti, completa la verifica, fai un piccolo prelievo test entro la prima settimana. È un’ora di lavoro che ti regala una vita molto più tranquilla quando arriverà la vincita vera. Se aspetti il momento del prelievo importante per completare la verifica, ti ritroverai bloccato proprio nel giorno in cui avevi più voglia di vedere i soldi sul conto.

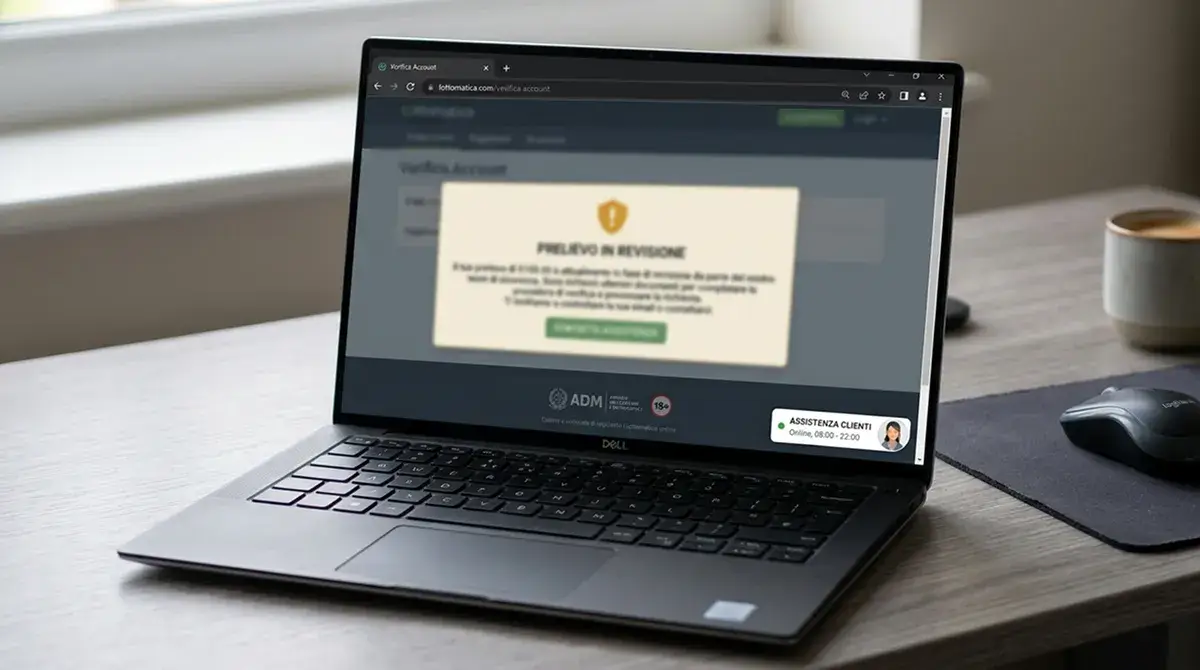

Prelievi bloccati o rifiutati: motivi reali e come risolvere

Il prelievo bloccato è la situazione che genera più ansia, e quasi sempre la meno motivata. I rifiuti reali — quelli in cui c’è un problema serio dietro — sono una minoranza. Il resto è una combinazione di attese normali interpretate come blocchi e di richieste di documenti integrativi viste come ostruzionismo.

La prima causa di blocco è il KYC incompleto. Lo dice anche la statistica del mio archivio: quasi sei prelievi rifiutati su dieci, fra quelli che ho seguito, erano dovuti a documentazione mancante o non leggibile. Il fix è ovvio — carichi quello che manca, ricarichi il file in qualità migliore, e il prelievo riparte. Se l’operatore non comunica chiaramente cosa serve, vale la pena scrivere all’assistenza con riferimento alla richiesta e chiedere l’elenco esatto dei documenti necessari.

La seconda causa è la discrepanza fra dato dichiarato e dato verificato. Quando hai aperto il conto via SPID, l’operatore ha incrociato i tuoi dati con quelli dell’Agenzia delle Entrate. Se in seguito hai cambiato residenza e non l’hai aggiornato sul conto gioco, oppure se la Postepay è stata emessa con un dato anagrafico leggermente diverso — un secondo nome dimenticato, una data invertita — il sistema può fermarsi al momento di disporre il prelievo. Si risolve aggiornando i dati e ricaricando i documenti aggiornati.

La terza causa è quella più spinosa: l’alert AML. Se la sequenza di depositi e prelievi nel tuo conto attiva un controllo dell’operatore — perché gli importi crescono in modo non lineare, perché ci sono molte operazioni in poche ore, perché la geolocalizzazione varia in modo strano — il prelievo entra in stato di review approfondita. L’operatore può chiederti spiegazioni sulla provenienza dei fondi del deposito, sulla destinazione che intendi dare al prelievo, e in casi limite può sospendere il conto in attesa di chiarimenti. Per un giocatore in regola questo è un’esperienza fastidiosa, ma non un dramma. Si risponde con onestà e i documenti richiesti, e quasi sempre si sblocca tutto in pochi giorni.

Una nota: i prelievi non si bloccano mai per “problemi del casino”. Se ti senti dire questa frase dall’assistenza, è quasi sempre un eufemismo per qualcosa di specifico — un controllo che non possono dettagliare per policy, una richiesta interna in lavorazione, oppure una verifica esterna come quella verso il Registro Unico delle Autoesclusioni. Mai per “il casino non vuole pagare”. Nel 2026 l’ADM ha inibito 1.038 siti di gioco illegali — più 317 sul 2026 — e nel mondo regolare un operatore che non paga si gioca la concessione nel giro di settimane. Il rischio reale di non vedere mai i soldi esiste solo se il sito non è ADM, e quello è un discorso completamente diverso.

Vincite accreditate su Postepay e dichiarazione fiscale

Una delle domande che mi vengono fatte più spesso, quasi sempre con tono preoccupato: “Devo dichiarare le vincite che mi arrivano su Postepay?” La risposta, per il giocatore italiano che gioca su casino con concessione ADM, è no. Le vincite ottenute presso operatori italiani autorizzati sono al netto delle imposte: la tassazione è già stata trattenuta alla fonte dall’operatore, che la versa all’erario.

Il dato di sistema è eloquente: nel 2026 le entrate erariali dello Stato dal gioco hanno toccato 11,4 miliardi di euro, in lievissimo calo rispetto all’anno precedente ma su volumi cresciuti — segno che la fiscalità del settore è strutturata e funziona. Tradotto per te: se vinci 500 euro al blackjack su un casino ADM, quei 500 euro che ti arrivano sulla Postepay sono già tuoi, netti, senza ulteriori obblighi.

Le eccezioni esistono e meritano attenzione. La prima riguarda chi gioca su siti senza concessione ADM, includendo i cosiddetti casino non AAMS: in quel caso le vincite non sono soggette a tassazione alla fonte italiana, e in linea teorica andrebbero dichiarate come redditi diversi nella dichiarazione annuale. È una zona pericolosa per più ragioni — non solo fiscali — e da anni il mio consiglio fermo è di stare fuori dal perimetro non ADM. Il rischio reale eccede di gran lunga il presunto vantaggio.

La seconda eccezione riguarda professioni specifiche: chi esercita l’attività di gioco in modo abituale e organizzato — caso raro, ma esiste — può configurare un’attività imprenditoriale e ricadere in un regime diverso. Per chi gioca per piacere, anche con frequenza, non è un tema concreto.

La terza eccezione, meno fiscale e più operativa, riguarda i grandi importi. Una vincita accreditata su Postepay di importo elevato può attirare l’attenzione dell’antifrode Poste e generare una verifica documentale: non perché ci sia un problema fiscale, ma perché un accredito significativo da un nuovo soggetto richiede di confermare la legittimità del flusso. Tenere a portata di mano la ricevuta del prelievo del casino — che ogni operatore ADM rilascia con un identificativo univoco — risolve la questione in pochi minuti.

Il consiglio finale è di buon senso: conservare per qualche anno la documentazione delle vincite più rilevanti, non per dovere fiscale ma per tracciabilità personale. Se un giorno la banca o un’autorità ti chiede chiarimenti su un accredito di tre o quattro anni prima, avere una ricevuta a portata è il modo più rapido di chiudere la conversazione.