Come depositare con Postepay in un casino ADM: procedura, conferme e timing

html

Quando ho aperto il mio primo conto gioco con un casino ADM, undici anni fa, ho perso quarantacinque minuti nel tentativo di completare un deposito da venti euro con Postepay. Errore mio: avevo digitato male un codice di sicurezza, e nessuno mi aveva spiegato che il 3D Secure di Poste invia un OTP separato per ogni transazione, anche se la carta è la stessa. Da allora, fra test, consulenze e gioco personale, ne ho fatti qualche migliaio. La procedura è quasi sempre la stessa. I dettagli che fanno fallire un deposito anche oggi sono quasi sempre gli stessi, pure quelli.

Questa guida nasce da quell’esperienza. Niente teoria astratta, niente passaggi inventati per allungare il brodo. Solo la procedura reale per depositare con una Postepay — Standard, Evolution o Digital — in un casino italiano con concessione ADM. Spiego cosa ti serve prima ancora di aprire la cassa, quali sono i tempi di accredito che vedrai davvero sul saldo, e perché certe transazioni vengono rifiutate anche quando hai plafond, credito e una carta perfettamente valida.

Aggiungo qualche numero che vale la pena tenere a mente, perché il deposito Postepay nei casino è una pratica più diffusa di quanto si pensi. Nel solo dicembre 2026 la raccolta mensile dei casinò online ha sfiorato i 7,83 miliardi di euro, con una spesa effettiva dei giocatori di 333,72 milioni — in crescita di oltre il 18% sull’anno precedente. E nel 2026 sono stati aperti 6,2 milioni di nuovi conti gioco online, con ricariche per circa 13,2 miliardi distribuite su 338 milioni di operazioni. Tradotto: il deposito è il momento più ripetuto del gioco a distanza in Italia, e farlo bene fa risparmiare tempo e nervi.

Indice

Cosa serve prima del primo deposito: conto gioco, KYC, Postepay attiva

Mi capita ancora oggi di sentirmi chiamare da amici e parenti con la stessa frase: “Ho la Postepay, ho il conto, perché non riesco a depositare?” Nove volte su dieci manca un pezzo. E quasi sempre è lo stesso pezzo: il KYC non è stato completato o la carta non è intestata a chi ha aperto il conto.

Prima ancora di pensare al pulsante “Deposita”, devi avere tre cose in piedi contemporaneamente — un conto di gioco aperto presso un operatore con concessione ADM, l’identificazione completata, e una Postepay attiva e intestata a te. Le tre condizioni non sono in alternativa: servono tutte e tre, e l’ordine non è negoziabile.

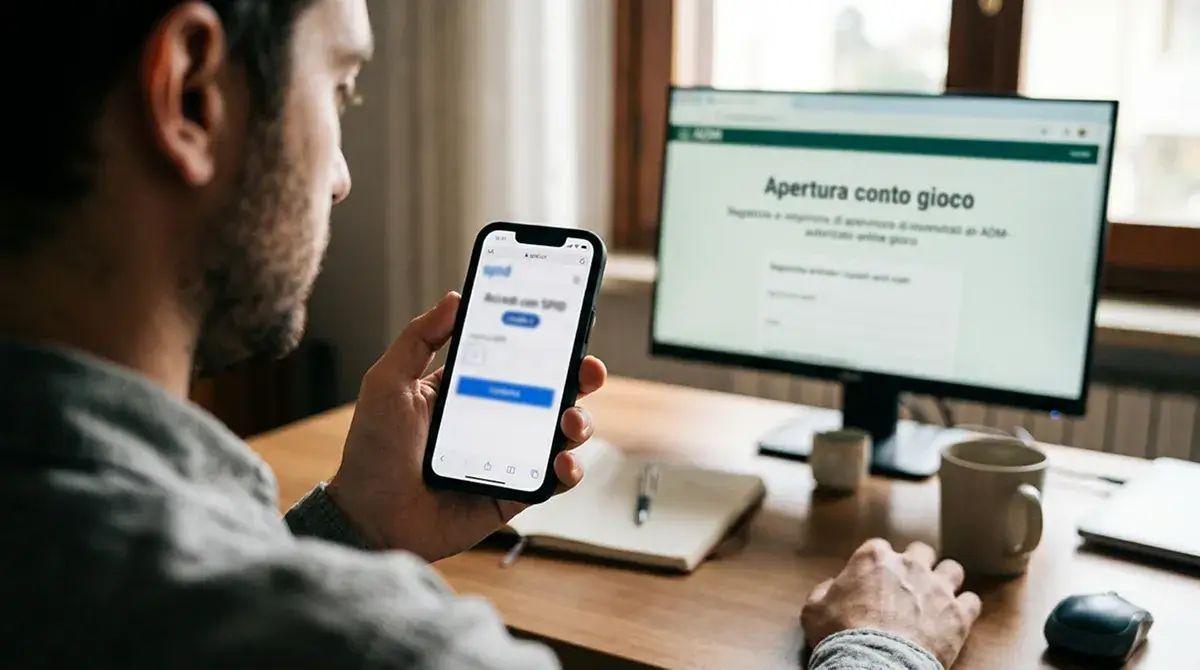

L’apertura del conto, dal 13 novembre 2026, passa quasi esclusivamente per SPID o CIE di livello almeno 2. La determinazione direttoriale dell’11 novembre 2026 ha chiuso le ultime scappatoie: niente più riconoscimento differito, niente più “manda i documenti via mail e attendi venti giorni”. Apri SPID, accedi alla pagina di registrazione dell’operatore, autentichi l’identità in trenta secondi, e il conto è operativo. Se il tuo SPID è di livello 1 — solo username e password senza secondo fattore — la pagina ti respinge subito, senza spiegazioni dettagliate.

Il secondo pezzo è il KYC. Anche con SPID, l’operatore deve verificare che i dati anagrafici corrispondano, che tu non sia iscritto al Registro Unico delle Autoesclusioni, e che la documentazione fiscale sia coerente. In condizioni normali la verifica avviene in pochi minuti — qualche volta in qualche ora — ed è invisibile al giocatore. Si nota solo quando va storto: ti arriva una richiesta di integrazione documenti, e finché non rispondi il conto resta in modalità “limited”, che di solito permette il deposito ma blocca il prelievo.

Il terzo pezzo, la Postepay, è quello che la gente sottovaluta di più. La carta deve essere attiva — non scaduta — avere fondi sufficienti, ed essere intestata alla stessa persona che ha aperto il conto gioco. Il check sull’intestazione non è facoltativo: lo fa l’operatore al momento del primo deposito, leggendo l’header restituito dal circuito durante il 3D Secure. Se il nome non coincide, il deposito viene rifiutato. Punto. Non c’è una procedura per “spiegare” che la carta è di tua moglie ma il conto è tuo. Si chiama compliance, e i casino ADM su questo punto sono rigidissimi.

Una nota sul saldo Postepay. Non è un conto corrente: se vuoi depositare ottanta euro, devi avere ottanta euro sulla carta. Non c’è scoperto, non c’è fido. Se hai sessantacinque euro disponibili e il deposito è da ottanta, la cassa ti restituisce un errore generico — spesso un laconico “transazione non autorizzata” — e tu resti a chiederti perché. La risposta è quasi sempre questa: saldo o plafond residuo insufficiente. E il plafond su Postepay Standard ha un soffitto giornaliero di 3.000 euro per pagamenti online; sulla Evolution si arriva a 3.500. Per la maggior parte dei giocatori sono cifre teoriche, ma sapere dove sta il tetto serve la sera in cui ci si avvicina davvero.

Procedura completa: dal login alla conferma dell’accredito

Una volta che i prerequisiti sono a posto, il deposito è una procedura veloce. La sua durata reale, dal click su “Accedi” all’accredito visibile sul saldo, oscilla fra trenta secondi e due minuti — quasi tutto il tempo è speso a leggere SMS e a digitare codici. Spiego ogni passaggio come lo vedo io quando faccio un deposito test.

Login e accesso alla cassa

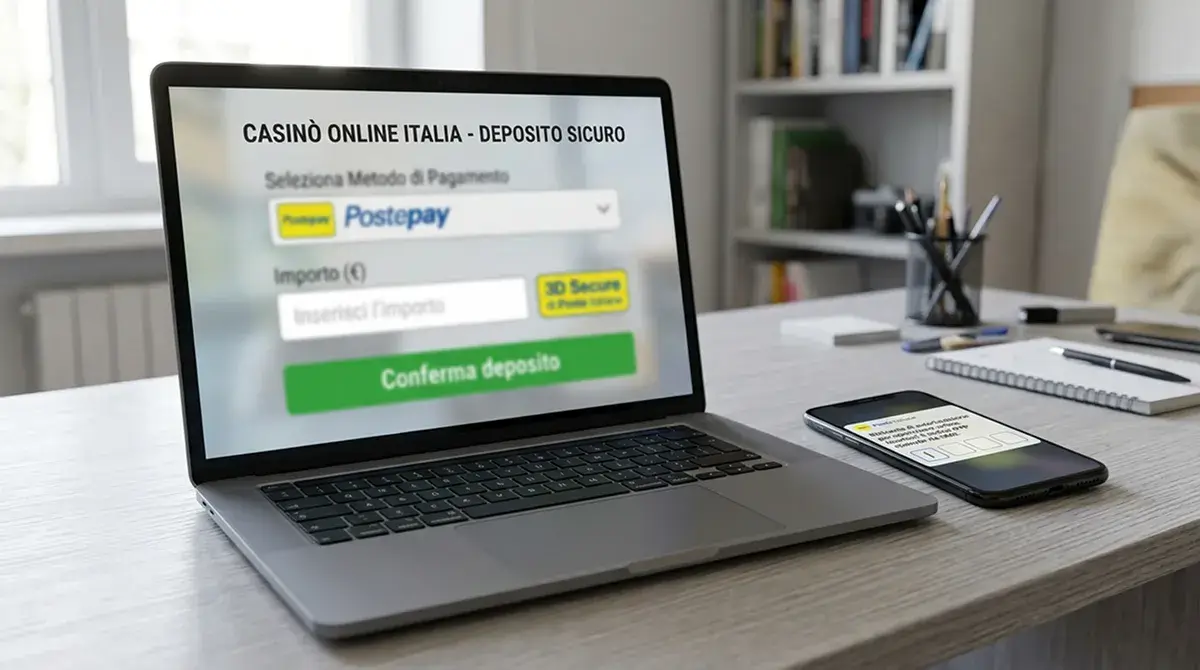

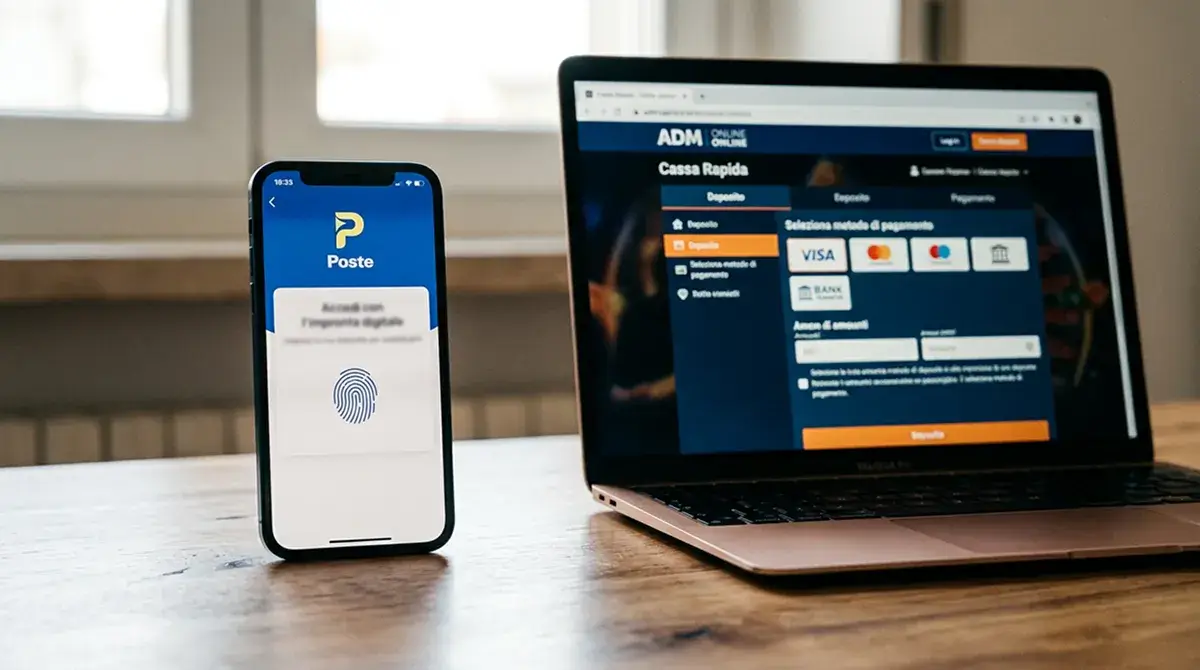

Inserisci username e password sul sito dell’operatore. Se hai attivato il secondo fattore — e dovresti, sempre — passi un OTP via SMS o app. A questo punto sei nell’area conto. La voce “Cassa”, “Deposita” o “Ricarica conto” sta in alto a destra nella stragrande maggioranza degli operatori ADM; nelle versioni mobile è di solito una icona persistente nel header. Cliccaci. Si apre la pagina con la lista dei metodi di pagamento. Postepay compare con il suo logo giallo-nero distinguibile a colpo d’occhio.

Scelta dell’importo

Selezioni Postepay, e ti si apre il modulo. Importo, e — se è la prima volta — il numero della carta, scadenza e CVV. Negli ingressi successivi la carta è già tokenizzata e ti basta confermare l’ultimo blocco di cifre. L’importo minimo nei casino ADM è quasi sempre 10 euro, qualcuno scende a 5; il massimo dipende dall’operatore e dal tuo plafond residuo. Se tenti di inserire una cifra fuori range, il modulo te lo segnala subito — non aspetta di mandare la richiesta al circuito.

Autenticazione 3D Secure

Qui inizia la parte critica. Cliccando “Conferma” sul modulo, vieni rimbalzato su una pagina ospitata da Poste Italiane. Quasi tutti i giocatori passano da un OTP via SMS — un codice di sei cifre che arriva al numero registrato sulla carta. Chi ha attivato il riconoscimento biometrico sull’App Postepay vede invece un push notification e conferma con impronta o Face ID. È più veloce, e onestamente è lo standard a cui consiglio di passare se ancora usi solo l’SMS — i ritardi della rete mobile sono la causa numero uno dei timeout in cassa. Hai pochi minuti per inserire il codice; se scade, devi rifare la procedura dall’inizio.

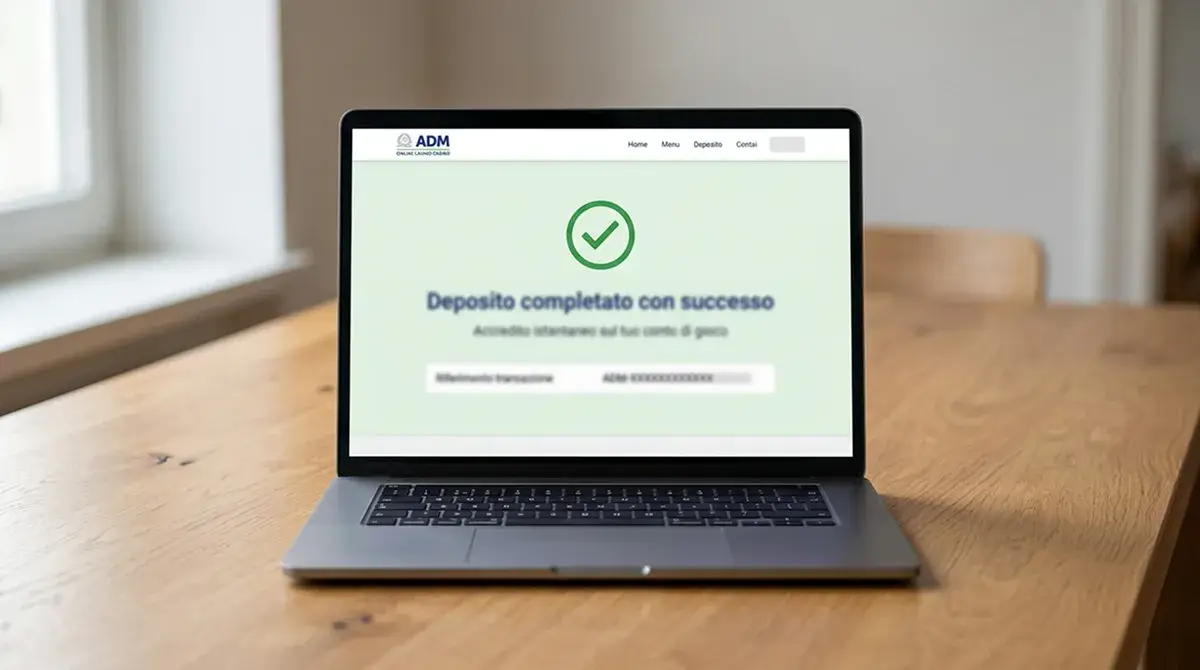

Conferma dell’accredito

L’OTP corretto fa una sola cosa: completa l’autenticazione PSD2 e dà il via libera alla transazione. A quel punto la cassa dell’operatore riceve la conferma, accredita l’importo sul saldo di gioco, e ti mostra una schermata di successo con il saldo aggiornato. Sull’App di Poste arriva una notifica con il dettaglio della spesa, sull’email registrata al conto gioco arriva una conferma di deposito. Se l’accredito non compare entro un minuto, vale la pena rinfrescare la pagina del conto prima di scrivere all’assistenza — quasi sempre è già lì.

Importo minimo e massimo per il deposito con Postepay

Esiste un fraintendimento ricorrente: che i limiti di deposito siano fissati dall’operatore. È vero solo a metà. I limiti effettivi sono il risultato di tre vincoli sovrapposti, e la cifra che vedi accettata è la più bassa fra i tre.

Il primo vincolo è quello della carta. Postepay Standard concede pagamenti online fino a 3.000 euro al giorno e ha un massimale annuo di 50.000 euro. Postepay Evolution alza il tetto giornaliero a 3.500 euro. Questi numeri non sono negoziabili e non distinguono fra casino, e-commerce o bollette: tutto pesa sullo stesso plafond. Se hai pagato 1.200 euro di bolletta al mattino, hai 1.800 a disposizione per il resto della giornata, casino inclusi.

Il secondo vincolo è quello dell’operatore. Quasi tutti i concessionari ADM fissano un minimo deposito a 10 euro, alcuni a 5. Il massimo per singolo deposito è di solito 1.000 euro, qualcuno consente 2.000, ma a quel punto entrano in gioco controlli antifrode automatici che possono bloccare la transazione anche se la carta avrebbe il plafond. Conviene tenersi sotto la soglia psicologica dei mille, soprattutto sui primi depositi, e fare due transazioni se serve di più.

Il terzo vincolo è quello che ti dai tu. Dal 2019 in poi, l’apertura del conto gioco impone di scegliere un limite settimanale di deposito. Quel numero pesa anche sui depositi Postepay e si applica come una saracinesca: superato, la cassa ti respinge a prescindere dal plafond carta. È un’auto-limitazione modificabile dall’area conto, ma con tempi di rivalutazione studiati per scoraggiare l’aumento impulsivo. Per alzarlo aspetti almeno una settimana; per abbassarlo è immediato. Il design non è casuale.

In pratica, per il giocatore tipico, il limite operativo è quello settimanale che ha scelto in fase di apertura — non la carta. La mediana mensile di ricarica nel 2026 si è attestata sui 39 euro per giocatore attivo. Numeri di cui tenere conto: l’idea che chi gioca online maneggi cifre enormi è più Hollywood che statistica.

Tempi di accredito reali sul conto di gioco

“Quanto ci mette ad arrivare?” è la prima domanda che mi fanno tutti, e la risposta è quasi imbarazzante per quanto è semplice. Pochi secondi. Per la stragrande maggioranza dei depositi Postepay in casino ADM, l’accredito è istantaneo nel senso tecnico del termine: la cassa vede il “go” dal circuito prima ancora che tu abbia letto la schermata di conferma.

Ho cronometrato qualche centinaio di transazioni nel 2026, da diversi operatori, a orari diversi. La mediana del tempo intercorso fra il click su “Conferma” e l’accredito visibile sul saldo è sui 4-7 secondi. Il picco lo si ha negli orari serali fra le 21 e le 23, quando il traffico sui server di Poste è più alto: là qualche transazione si stira fino a 15-20 secondi. Niente che richieda interventi.

Le poche eccezioni sono attribuibili quasi sempre a una di tre cose. Il primo deposito su un nuovo conto può subire una verifica supplementare che lo trattiene qualche minuto. Una transazione che attiva un alert antifrode di Poste può restare in pending per qualche ora e poi sbloccarsi senza segnalazioni — è normale, succede di più ai depositi sopra i 500 euro. Infine, ricariche fatte di domenica sera o nella notte fra venerdì e sabato passano comunque, ma se la transazione si incaglia per qualche motivo tecnico, l’analisi parte lunedì mattina e il rimborso può richiedere alcuni giorni.

La verità di fondo è questa: il termine “istantaneo” che leggi sulla pagina della cassa è fattualmente accurato. La differenza fra Postepay e altri metodi non è il tempo di accredito — è la stabilità. Postepay è di gran lunga lo strumento più affidabile per i depositi in casino ADM in termini di tasso di successo. Anche perché Poste è ormai il leader italiano nei pagamenti digitali con strumento mobile: nel quarto trimestre 2026 si sono superati i 635 milioni di transazioni mobile, per circa 20 miliardi di euro complessivi. Su una scala del genere, la rete è collaudata. Se vuoi entrare nel merito delle eccezioni e dei pochi casi in cui un deposito istantaneo si stira oltre il minuto, ho approfondito i tempi di accredito Postepay nei casino in un articolo dedicato.

Errori più frequenti durante il deposito e cosa fare

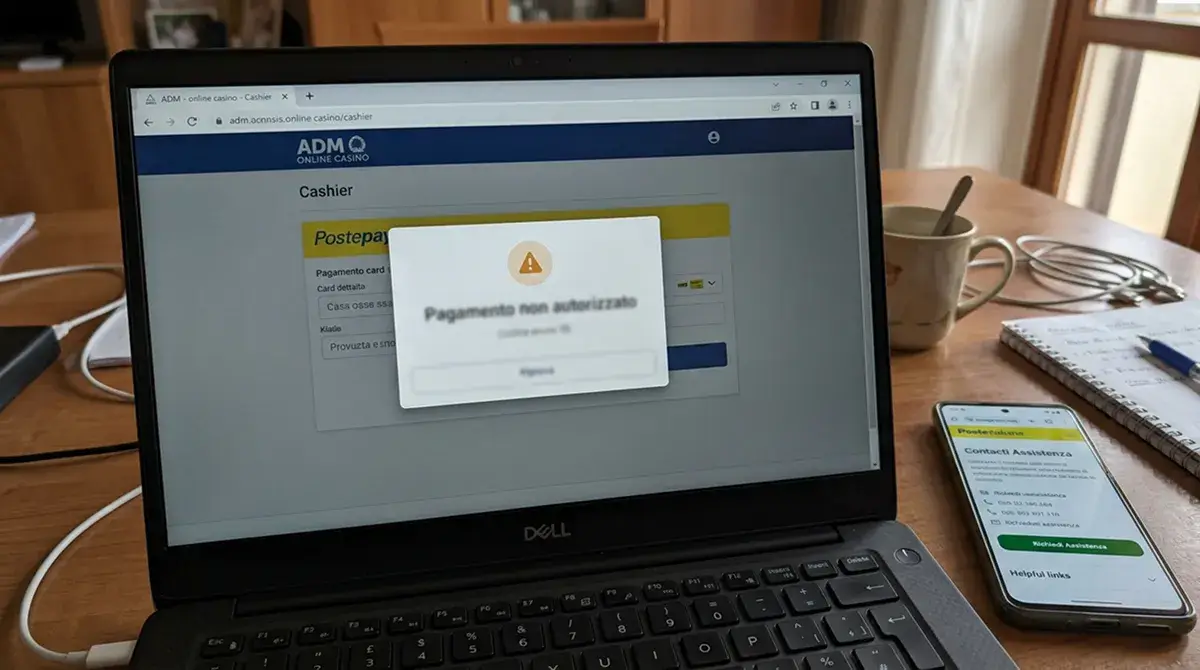

C’è una cosa che ho imparato in undici anni: la cassa Postepay rifiuta i depositi sempre per gli stessi motivi, ma li comunica con messaggi così generici da sembrare quasi casuali. Conoscere la mappa degli errori reali — non quelli scritti a video, ma quelli che li causano — è la differenza fra dieci minuti di troubleshooting e una serata persa.

Il rifiuto più comune è quello che ho già accennato: incongruenza tra intestatario carta e intestatario conto gioco. Il messaggio che vedi è “Pagamento non autorizzato” oppure un più tecnico “Codice errore 05”. La soluzione esiste, ma non passa per il casino: devi usare una Postepay intestata a te, oppure aggiornare l’intestazione della carta se è stato fatto un errore di registrazione presso Poste. Niente trucchi, niente lettere all’assistenza. Compliance ADM, fine.

Il secondo errore è l’OTP scaduto. Hai aperto la pagina del 3D Secure, ti sei distratto trenta secondi a leggere un messaggio WhatsApp, e quando torni il codice non funziona più. Capita più spesso di quanto si creda. In quel caso, chiudere tutto e ripartire dalla cassa è più rapido che provare a riusare la stessa schermata, che spesso resta bloccata in uno stato intermedio finché il browser non si chiude.

Il terzo errore è il blocco antifrode. La Postepay ha un sistema di scoring che valuta in tempo reale ogni transazione: se rileva un pattern inusuale — primo deposito sopra i 500 euro, importo identico a una transazione precedente fallita, geolocalizzazione del dispositivo distante da quella abituale — può rifiutare l’operazione anche con plafond e KYC in regola. Lo sblocco richiede una conferma manuale dal tuo profilo Poste oppure una chiamata al numero verde antifrode, che è 800.902.122 ed è in italiano e attivo 24/7.

Il quarto è il classico “plafond raggiunto”. Pochi giocatori sanno che il plafond Postepay è in ingresso e in uscita, e che ogni pagamento online erode lo stesso tetto giornaliero condiviso con bollette, e-commerce e ricariche cellulare. Se hai pagato la rata di un finanziamento, hai meno spazio per il deposito del giovedì sera. La soluzione non è negoziabile: aspetti la mezzanotte e riprovi, oppure usi un’altra Postepay se la possiedi.

Il quinto, infine, è il “deposito riuscito ma non visibile sul saldo”. È più raro di quanto sembri: la transazione è andata a buon fine sul lato Poste, ma la cassa dell’operatore non l’ha registrata per un errore di sincronizzazione. In quasi tutti i casi si risolve da sé entro pochi minuti — la cassa fa una nuova interrogazione e l’importo compare. Se dopo trenta minuti il saldo è ancora vecchio, allora vale la pena scrivere all’assistenza dell’operatore con il riferimento della transazione Postepay, che trovi sull’App di Poste. Mai e poi mai rifare il deposito nel frattempo: rischi un doppio addebito che richiederà giorni a essere reso.

Depositare da App Postepay o da browser: differenze pratiche

Una scelta che pochi sanno di poter fare: il deposito puoi finalizzarlo dal browser desktop, dal browser mobile, o passando direttamente dall’App Postepay che richiama il casino. La procedura cambia poco, ma i tempi e i punti di frizione cambiano abbastanza da rendere la differenza pratica reale.

L’e-wallet Postepay nel 2026 contava 15 milioni di clienti, con 4,1 milioni di utenti attivi giornalieri sulla Super App “P”. Questo dato spiega perché Poste investe da anni sulla biometrica e sul flusso “App-first”: è già il canale di pagamento abituale per una quota enorme della popolazione italiana. Il deposito da App ha due vantaggi rispetto al browser. Il primo è l’autenticazione biometrica al posto dell’OTP: si fa con un tocco invece che digitando sei cifre lette da un SMS che può arrivare anche con cinque secondi di ritardo. Il secondo è la coerenza del dispositivo: se sei già autenticato in App, l’eventuale antifrode di Poste vede un device riconosciuto e un comportamento abituale, e tende a non bloccare. Il tasso di successo, sui depositi che faccio io, è praticamente del cento per cento.

Il browser desktop, dal lato pratico, ha un solo vantaggio: il modulo del 3D Secure è più leggibile, e se digiti l’OTP a mano la tastiera fisica è più rapida del tocco sullo smartphone. Per il resto è il canale più esposto a problemi: se hai un’estensione antitracker aggressiva, una VPN attiva, o un browser che blocca i cookie di terze parti, il redirect verso la pagina di Poste può fallire silenziosamente. Capita più spesso a chi usa Firefox con configurazioni custom o a chi naviga via VPN aziendale.

Il browser mobile è la via di mezzo: ha la flessibilità del browser, ma se hai l’App di Poste installata, il sistema operativo può deep-linkare l’autenticazione e farti firmare in app. Funziona bene su iOS e su Android recenti. Su dispositivi più vecchi è più affidabile aprire prima l’App e poi tornare al browser.

Commissioni effettive e costi nascosti: quasi mai nei casino ADM

Ti svelo un piccolo segreto del settore: la quasi-totalità dei casino con concessione ADM non applica commissioni sui depositi Postepay. Non è marketing, è banalmente economia. Quando il direttore generale dell’ADM ha detto che il gioco a distanza rappresenta oggi oltre il 50% del mercato, ha descritto la realtà di un settore dove la pressione competitiva sui costi è altissima. Gli operatori hanno smesso di addebitare commissioni sui metodi di pagamento più diffusi in Italia da almeno cinque anni — e Postepay è il più diffuso di tutti.

“Quasi” è la parola da non scartare. Esistono ancora rare eccezioni, e meritano un avvertimento. Alcuni operatori, generalmente quelli più piccoli o quelli che operano principalmente nello sport e meno nel casino, mantengono una fee fissa di 1-2 euro sui depositi inferiori a 10 euro. È raro, ma esiste, e si scopre solo leggendo la sezione “Termini di pagamento” del singolo operatore. Quando faccio test su un nuovo concessionario, è una delle prime cose che verifico.

Il lato Poste, dal canto suo, applica costi standard sulla carta — il canone mensile o annuo, le commissioni di ricarica, l’eventuale costo del 3D Secure premium — ma non considera il deposito al casino come una categoria a sé. Per Poste è un normale pagamento e-commerce. Le sue commissioni sono uguali a quelle che pagheresti facendo un acquisto su un sito di abbigliamento o di elettronica. Zero, nella stragrande maggioranza dei casi.

Ci sono però due costi nascosti che vale la pena nominare per onestà. Il primo è il costo opportunità di tenere fondi inutilizzati su una Postepay invece che su un conto remunerato — la Postepay non genera interessi, e i fondi che lasci lì per “essere pronto” stanno fermi. Il secondo è il costo psicologico: avere un metodo di pagamento istantaneo e già configurato abbassa l’attrito del deposito a un livello tale che molti giocatori finiscono per depositare più spesso, e magari più di quanto avevano in testa di fare. Non è una commissione che vedi in estratto conto, ma se non l’hai considerata, l’hai pagata comunque. Vale la pena pensarci prima di automatizzare la procedura.