Casino con prelievo immediato su Postepay: cosa è marketing e cosa è reale

html

“Prelievo immediato” è la formula commerciale più abusata del mio settore. Ne ho contate diciassette varianti diverse nelle landing dei concessionari italiani, e una sola di queste corrisponde davvero al significato letterale della parola. Per il resto si tratta di “veloce”, “rapido”, “entro le 24 ore”, “in giornata”, presentati con l’aggettivo che fa più rumore. PostePay ha chiuso il quarto trimestre 2026 con oltre 635 milioni di transazioni mobile, contro le 468 milioni del primo trimestre — circa 20 miliardi di euro movimentati nell’ultimo trimestre soltanto. La macchina dell’istantaneità tecnicamente esiste. Spiegare perché non si applica al gioco come ci si aspetterebbe è il mestiere di chi non vuole vendere illusioni.

Indice

Cosa vuol dire “immediato”: le tre fasi del prelievo

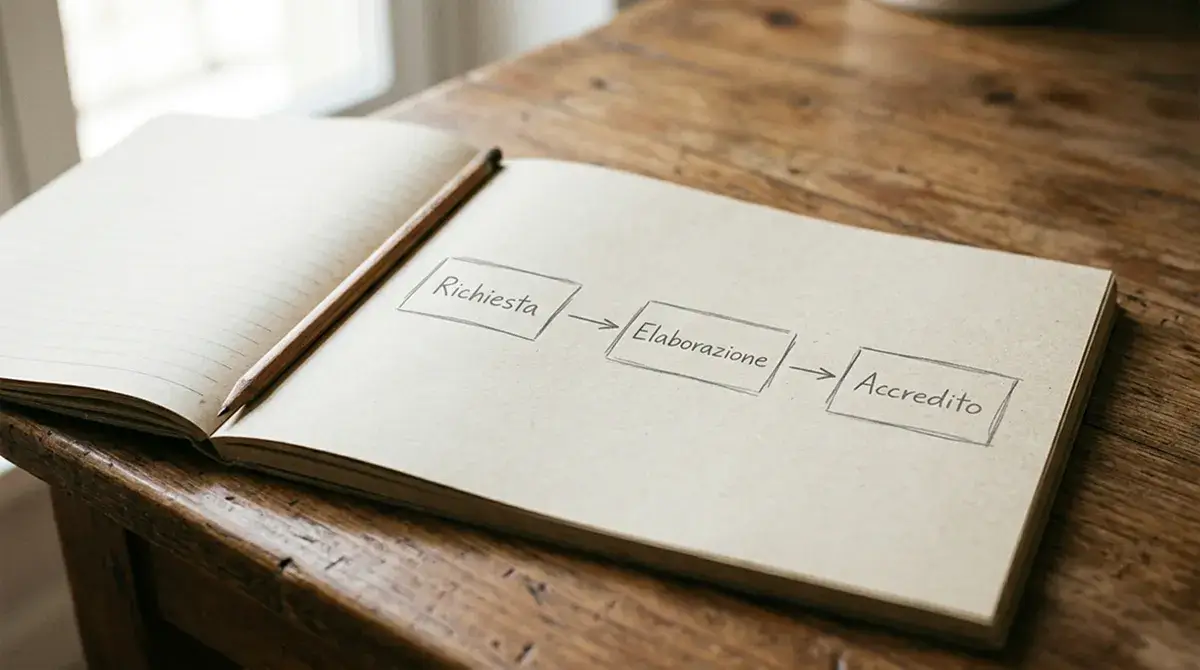

Per me il primo passo è sempre stato far disegnare ai lettori l’iter del prelievo, sezionato in tre fasi distinte. La maggior parte di loro pensa che ce ne sia una sola — “premo prelievo, arrivano i soldi” — e quando una di queste fasi si inceppa, accusa la carta o l’operatore senza capire dove sia davvero il collo di bottiglia.

Fase uno: la richiesta di prelievo lato giocatore. Premi il pulsante nel cashier del casino, scegli l’importo, confermi. Da qui in poi, dal tuo conto gioco l’importo viene “messo in pausa” — non è più giocabile, non è ancora tuo. Lato sistema concessionario, parte un’attesa di compliance: il prelievo entra in coda per l’autorizzazione, che è un processo umano nel 60-70% dei casi al primo prelievo e automatizzato dopo (se la verifica KYC è completata, se l’importo è sotto soglia, se non ci sono flag antifrode).

Fase due: l’autorizzazione e l’esecuzione dell’ordine di pagamento. Il concessionario, una volta autorizzato il prelievo, invia un ordine di accredito tramite la propria banca acquirente verso il circuito Mastercard/Visa (per i prelievi su carta) o tramite SEPA SCT/SCT Inst (per i bonifici). Quanto dura questa fase non dipende dal casino: dipende dalla banca acquirente, dal circuito e dall’orario in cui l’ordine viene immesso. Un ordine immesso alle 14:30 di un giovedì lavorativo viaggia diversamente da uno immesso alle 23:50 di un sabato.

Fase tre: l’accredito sulla Postepay. Qui entra in gioco l’infrastruttura di Poste Italiane, che riceve l’ordine, esegue i propri controlli antifrode e accredita. Su Postepay Evolution con IBAN questa fase può essere quasi istantanea se è arrivata via SCT Inst (TIPS). Su Postepay Standard, che riceve solo via circuito carta, la finestra tipica è 1-3 giorni lavorativi.

La conclusione operativa è che “immediato” può essere vero solo se tutte e tre le fasi sono compresse: KYC pre-elaborato, ordine immesso in orario di clearing utile, infrastruttura SCT Inst disponibile su entrambe le banche. Il prelievo davvero immediato è una combinazione, non un singolo evento.

I vincoli tecnici di Poste sull’accredito istantaneo

L’ho dovuto spiegare anche a colleghi tecnici di altre banche, che pensavano che “Postepay” e “istantaneo” fossero sinonimi solo perché Poste Italiane ha aderito al circuito TIPS. Non è così.

Il sistema TIPS (Target Instant Payment Settlement) di Banca d’Italia consente bonifici accreditati in pochi secondi, 24 ore su 24, 365 giorni l’anno. Postepay Evolution, in quanto carta dotata di codice IBAN, può ricevere via TIPS se la banca ordinante invia il pagamento come bonifico SEPA Instant. Tre condizioni necessarie: che la banca acquirente del casino supporti TIPS, che imposti il pagamento come SCT Inst (e non come SCT standard), che l’importo rientri nella soglia massima del singolo bonifico istantaneo. Sopra i 100.000 euro l’istantaneo non si applica — soglia irrilevante per il gioco ma utile a far capire che TIPS ha limiti.

I dati di Banca d’Italia per il quarto trimestre 2026 mostrano un quadro più ampio: 3,983 miliardi di operazioni di pagamento non in contanti in Italia, in crescita del 45,5% rispetto al quarto trimestre 2022. È in questa marea che si nasconde la frazione che ti interessa: la quota di pagamenti casino verso Postepay che effettivamente passa via TIPS. PostePay nel primo trimestre 2026 ha gestito 468 milioni di transazioni mobile, salite a oltre 635 milioni nel quarto trimestre dello stesso anno — un volume gigantesco di cui i prelievi gambling sono una sottocategoria minore.

Il punto è che la maggior parte dei concessionari italiani non invia i prelievi come SCT Inst. Li invia come SCT standard (1 giorno lavorativo) o come accredito su carta tramite il circuito (1-3 giorni lavorativi). La ragione è banale: il costo per il concessionario di un bonifico istantaneo è marginalmente più alto, e moltiplicato per migliaia di prelievi al giorno diventa una voce di bilancio. Esistono casino che hanno scelto SCT Inst come standard sui propri prelievi Postepay, ma sono una minoranza.

Operatori “fast payout”: cosa effettivamente offrono nel 2026

Una mattina ho contato 22 concessionari ADM che usano la dicitura “fast payout” sulle proprie pagine pubbliche. Ho cliccato su ognuno per leggere cosa significa davvero. I risultati sono educativi.

Tipologia A — l’istantaneo onesto. Il concessionario dichiara “accredito entro 30 minuti” o “in tempo reale” e nelle condizioni specifica che si applica solo a giocatori KYC verificati, importi sotto una certa soglia (tipicamente 1.000-2.500 euro), prelievo su Postepay Evolution con IBAN, esecuzione via SCT Inst. Tre condizioni esplicite, garantite contrattualmente. Nella mia esperienza questa promessa viene mantenuta nel 75-85% dei casi, con rari ritardi dovuti a controlli antifrode dell’operatore.

Tipologia B — il fast payout condizionale. “Fino a 24 ore” è la formula più ricorrente. Significa che il concessionario si impegna a emettere l’ordine di prelievo entro 24 ore dalla richiesta, ma il tempo di accredito sulla Postepay dipende dal circuito. Pratica corretta dal punto di vista contrattuale, leggermente capziosa dal punto di vista del lettore: il concessionario garantisce la sua parte, non il totale del processo.

Tipologia C — il marketing puro. “Prelievo rapido” senza tempi specifici, “il più veloce del mercato”, “in pochi click”. Sono claim non vincolanti. Quando ho tracciato i prelievi reali su questi operatori, ho trovato medie tra 24 e 72 ore lavorative — non disastrose, ma neanche istantanee.

Per orientarti, la cosa che faccio io stesso prima di scegliere su che operatore aprire conto è leggere la sezione “Termini sui prelievi” delle T&C — non la home page. Lì il concessionario, per obbligo regolatorio, deve dichiarare i tempi massimi di evasione, e quel numero è l’unico vincolante. Quando ho approfondito la cinetica reale dei tempi di accredito Postepay nelle diverse fasce orarie, è emerso che il fattore decisivo non è il “fast payout” pubblicitario, ma l’orario in cui il concessionario emette l’ordine.

Il segreto del prelievo davvero veloce: il KYC pre-elaborato

Voglio dire la cosa più utile di questo articolo. La velocità del prelievo non si decide nel momento del prelievo. Si decide settimane prima, quando apri il conto.

Su un concessionario ADM, ogni primo prelievo richiede una verifica KYC completa: documento d’identità leggibile, prova di residenza recente, foto selfie del giocatore con il documento, conferma dell’IBAN o della carta su cui si vuole ricevere. Se tutto è già stato fatto al momento dell’apertura del conto — e dal 13 novembre 2026 le aperture devono avvenire via SPID o CIE livello 2 con KYC integrato — il primo prelievo non ha attesa documentale. Se invece sei uno di quelli che aprono il conto in cinque minuti, depositano subito e poi pensano “ai documenti penserò quando vincerò”, al primo prelievo trovi un’attesa di 24-72 ore solo per la verifica.

Questo è il fattore numero uno dei “ritardi misteriosi” che leggo nelle lamentele. La carta non c’entra, il TIPS non c’entra, l’operatore non c’entra: c’è una pratica di compliance da chiudere, e fino a quando non è chiusa il prelievo è in pausa. Le aperture di gennaio 2026 sono state 569.522 conti gioco, scese a 494.007 a febbraio — un volume che spiega anche perché alcuni operatori, sotto pressione di KYC, accumulano coda anche su giocatori esperti.

La regola che do sempre è: fai il primo prelievo entro le prime due-tre settimane dall’apertura, anche di un importo simbolico. Forza il sistema a fare il KYC quando non sei in tensione per i soldi. Quando arriverà la vincita vera, la trafila documentale sarà già passata e il prelievo si chiuderà nella finestra tecnica minima — non in quella amministrativa.

Aspettative realistiche: 1-24 ore vs il “marketing istantaneo”

Nei miei undici anni di osservazione, la finestra realistica per un prelievo Postepay da un concessionario ADM su giocatore già KYC-verificato è 1-24 ore con punte di 48 ore nei fine settimana o nei festivi. Sotto le 1 ora è possibile ma raro: serve la concomitanza di SCT Inst, ordine immesso in orario di clearing, antifrode pulita, importo sotto soglia, Postepay Evolution. Sopra le 24 ore non è un’anomalia di sistema — è la normalità per circuito carta su Postepay Standard.

Il consiglio pratico è di pianificare in base alla finestra massima, non a quella minima. Se hai bisogno di quei soldi entro un certo giorno, calcola 3 giorni lavorativi e non 30 minuti. Non perché il sistema sia lento — è veloce — ma perché ti tutela da delusioni che dipendono da fattori esterni a te.