Postepay nei casino non AAMS: i rischi reali per il giocatore italiano

html

Nei miei undici anni passati ad analizzare flussi di pagamento prepagati verso il gioco online, la richiesta che ricevo più spesso non è “come depositare”, ma “ho fatto un versamento Postepay su un sito straniero e ora non riesco a ritirare”. L’asimmetria è chiara: la carta italiana viene accettata in ingresso, poi sparisce nel momento del payout. E il 2026 ha reso la fotografia ancora più nitida — ADM ha portato a 1.038 i siti illegali inibiti nell’arco dell’anno, contro i 864 già censiti a ottobre, con un incremento di 317 unità sul 2026. Significa che il perimetro grigio si sta restringendo, ma resta abitato. In questo testo ricostruisco i rischi misurabili, non i moralismi: cosa perdi, in che ordine, e perché Postepay non ti protegge come pensi.

Indice

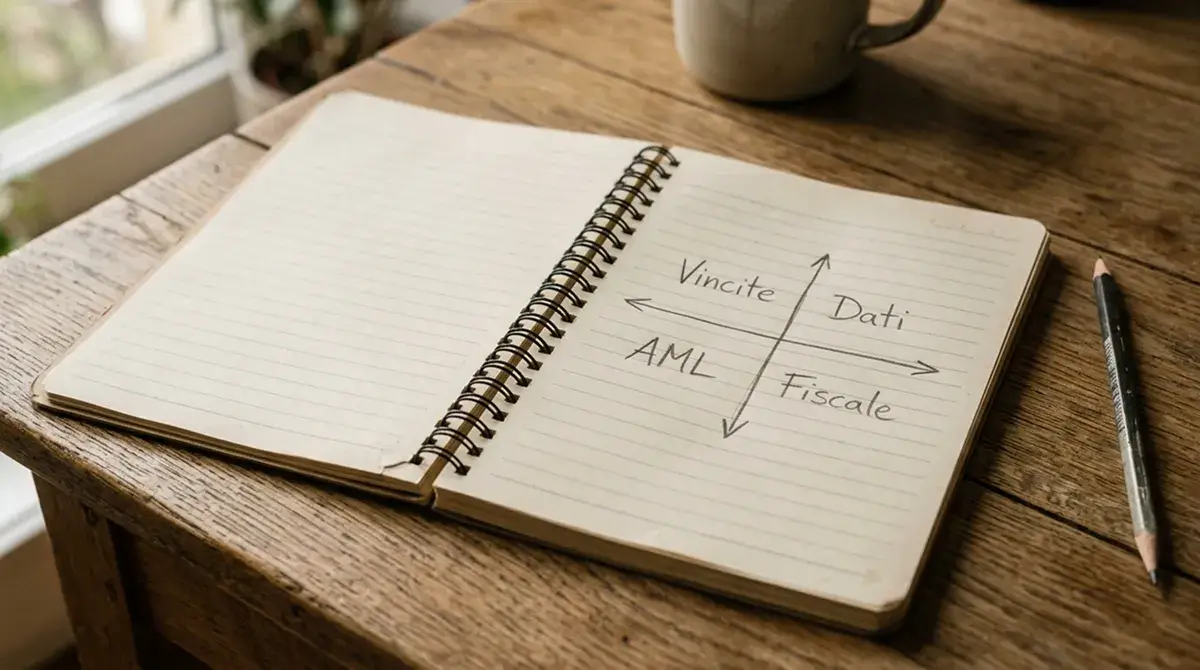

Quattro rischi misurabili: vincite non protette, dati, AML, fiscale

Ho tenuto un piccolo registro personale negli anni: di tutti i casi di “casino non AAMS” che mi sono arrivati, il pattern di danno è quasi sempre lo stesso e si articola in quattro livelli. Non in tre, non in cinque. Quattro.

Il primo livello è la vincita non protetta. Quando giochi su un concessionario ADM, il saldo del tuo conto gioco è separato giuridicamente dal patrimonio dell’operatore — esiste un fondo di garanzia, esistono procedure di reclamo in italiano, esiste un’autorità che può inibire la skin ma deve garantire il rimborso. Sul sito non AAMS non c’è nulla di tutto questo. La tua “vincita” è un saldo virtuale sul portale di una società domiciliata a Curacao, Anjouan o nelle Comore, e finché non viene effettivamente accreditata sulla Postepay non esiste come patrimonio aggredibile.

Il secondo livello è la protezione dei dati. La carta italiana, per essere accettata da un’interfaccia di pagamento estera, deve passare numero, scadenza e CVV a un gateway che spesso non rispetta gli standard PCI-DSS dichiarati. Ho visto credenziali Postepay riemergere su forum di carding tre o quattro mesi dopo un deposito su un sito illegale, senza che il giocatore avesse fatto nient’altro di sospetto nel frattempo.

Il terzo livello è l’antiriciclaggio. Il flusso “Postepay → e-wallet estero → casino non concessionato” è esattamente il tipo di pattern che oggi fa scattare le segnalazioni di operazione sospetta. La UIF nel 2026 ha registrato 162.058 SOS — un record con un aumento del 11,5% — e una quota crescente arriva dal comparto del gioco online. Non è un’ipotesi: è una statistica.

Il quarto livello è quello fiscale. EGBA stima fino a 25 miliardi di euro all’anno di scommesse italiane che finiscono su siti senza licenza nazionale. Quando l’Agenzia delle Entrate incrocia gli storici Postepay con i dati di operatori esteri non collaborativi, le vincite “ricevute” diventano flussi opachi da giustificare.

1.038 siti illegali inibiti da ADM nel 2026: cosa significa per Postepay

C’è un equivoco che ricorre nelle conversazioni con i lettori: “Se ADM lo inibisce, vuol dire che Poste lo blocca”. Magari fosse così semplice. Funziona in modo molto diverso.

Il numero di 1.038 siti inibiti dall’Agenzia nel corso del 2026 — partito da 864 a ottobre e cresciuto di 317 unità rispetto al 2026 — riguarda l’inibizione tecnica del dominio sul territorio italiano via DNS e firewall degli operatori telco. È un blocco a livello di accesso, non di pagamento. Postepay, dal canto suo, non ha un registro pubblico aggiornato in tempo reale dei siti inibiti che impedisca alle transazioni in ingresso. La verifica è demandata al merchant code (MCC), al sistema antifrode interno e ai filtri di 3D Secure — strumenti che funzionano per pattern, non per blacklist puntuale.

Il risultato pratico: un dominio inibito da ADM resta tecnicamente raggiungibile tramite VPN, mirror, sottodomini riconfigurati a cadenza settimanale. E la Postepay continua ad accettare deposit verso quei circuiti, perché vede una transazione gambling generica, non una specifica violazione amministrativa. Questo è il punto che molti giocatori non capiscono prima di trovarsi nei guai: l’inibizione protegge te dall’arrivare sul sito, non protegge i tuoi soldi una volta che ci sei arrivato.

Aggiungo un dettaglio operativo: nel mio archivio, due dei pattern più frequenti di “sito che funziona oggi e domani sparisce” sono operatori che cambiano dominio ogni 30-45 giorni e operatori che hanno una licenza Curacao formalmente valida ma sono nella blacklist EGBA per pratiche commerciali aggressive verso il mercato italiano. La carta non distingue tra i due. Tu sì.

Postepay non blocca a priori i casino non AAMS: come funziona davvero

Provo a smontare il mito più persistente. “Se ho fatto il deposito, vuol dire che era un sito autorizzato.” Non vuol dire niente di simile.

Il sistema di Poste, nel momento in cui autorizza una transazione di gambling online, applica una sequenza di controlli automatici: validità tecnica della carta, plafond disponibile, autenticazione 3D Secure se richiesta dal circuito, codice merchant gambling (7995 nelle convenzioni Visa/Mastercard) e regole antifrode interne. Nessuno di questi controlli verifica se il destinatario è un concessionario ADM o un casino offshore.

Il merchant code 7995 è generico — copre indistintamente lotterie, casinò online, scommesse sportive e poker, sia legali in Italia sia illegali. È il singolo dato più importante che molti giocatori ignorano: l’autorizzazione Postepay non equivale ad approvazione regolamentare. Lo dimostra anche il caso opposto, cioè quando una transazione verso un operatore italiano perfettamente concessionato viene rifiutata per ragioni puramente tecniche (plafond, 3D Secure, antifrode). La carta non si occupa della licenza dell’esercente, si occupa della propria sicurezza.

Per il giocatore questo si traduce in una regola pratica: la verifica della licenza ADM va fatta prima del primo deposito, non delegata alla carta. Si controlla che il dominio sia nella lista pubblica dei concessionari, che esista una pagina di trasparenza con numero di concessione e ragione sociale italiana, e che il logo ADM sia cliccabile e rinvii al sito dell’Agenzia. Tre verifiche in trenta secondi.

Il rimborso impossibile in caso di controversia

Una mattina di marzo 2026 ho ricevuto un messaggio che ricordo ancora: 4.200 euro vinti su un casino con licenza Anjouan, conto verificato KYC, prelievo richiesto, account “in revisione” da 41 giorni. Il giocatore aveva contattato Poste pensando a un chargeback. Risposta tecnica corretta, esito amaro: nulla da fare.

La logica è semplice e scomoda. Il chargeback Visa o Mastercard per pagamenti gambling è codificato in modo restrittivo: si può attivare per transazioni non autorizzate, per importi diversi da quelli concordati o per assenza di erogazione del servizio. Nessuna di queste tre condizioni copre la situazione “ho vinto ma non mi pagano”. Per il circuito, il servizio è stato erogato — hai giocato, hai potuto giocare, l’esito sfavorevole all’operatore non è un difetto di esecuzione.

Su un sito ADM esistono comunque tre vie alternative: il reclamo formale al concessionario con termini stretti per la risposta, l’esposto ad ADM con potere di intervento amministrativo, e in alcuni casi l’azione civile in un tribunale italiano. Sul sito non AAMS, le tre vie non esistono o sono praticamente inapplicabili. Per scrivere a un’autorità di Curacao serve un avvocato che lavori in inglese su atti regolamentati da diritto delle Antille Olandesi. Costo medio della pratica: tra 1.800 e 3.500 euro. Recuperabilità della vincita: variabile dal 10 al 40% nei casi che si chiudono con accordo. Tempo medio: 14-22 mesi. Come ha detto Bartolomeo Alesse, direttore ADM: Nel 2026 abbiamo inibito 864 siti di gioco illegali — un numero mai raggiunto negli ultimi cinque anni.

Quella frase, letta dall’altra parte del banco, suona come “stiamo togliendo i siti, ma se tu sei già dentro, sei dentro”.

Le alternative legali: 52 concessionari ADM disponibili

Il punto della questione è che l’argomento “non ci sono operatori italiani per la mia esigenza” non regge dal 13 novembre 2026. Il decreto sul sito unico ADM ha consolidato il mercato su 52 concessioni assegnate a 46 operatori, con un’una tantum di 7 milioni di euro per concessione e un 3% annuo di canone — un perimetro che genera circa 364 milioni di gettito per l’erario e che, soprattutto, offre 52 ambienti completi in cui Postepay funziona come metodo regolamentato, le vincite sono accreditate su carta italiana senza opacità, e qualsiasi controversia ha un foro competente in Italia.

In termini di scelta, la differenza tra “concessionario italiano” e “operatore offshore con licenza decorativa” non è etica, è patrimoniale. È la differenza tra avere e non avere un soggetto giuridico contattabile.