Postepay Digital nei casino online: come usare la carta virtuale

html

Quando Poste ha lanciato Postepay Digital — la versione 100% virtuale senza plastica — gli analisti del settore l’hanno classificata come “carta per giovanissimi”. I dati che vedo nel 2026 raccontano una storia diversa: Poste Italiane ha emesso 30 milioni di carte Postepay totali, di cui oltre 10 milioni di Evolution con IBAN, e la quota di Digital nelle nuove attivazioni cresce trasversalmente in tutte le fasce d’età. Chi gioca al casino la sceglie spesso per un motivo concreto: è gratuita all’attivazione, non ha canone annuo, e ti consente di tenere separato il “borsellino del gioco” dalla carta principale di tutti i giorni. Questo non è marketing — è una strategia di compartimentazione finanziaria che, fatta bene, riduce gli sforamenti di budget. In undici anni di lavoro sulla cassa nei casino italiani ho visto i giocatori più disciplinati usare proprio questa logica. Qui ti dico come funziona in pratica.

Indice

Postepay Digital: prepagata virtuale senza plastica, gratuita

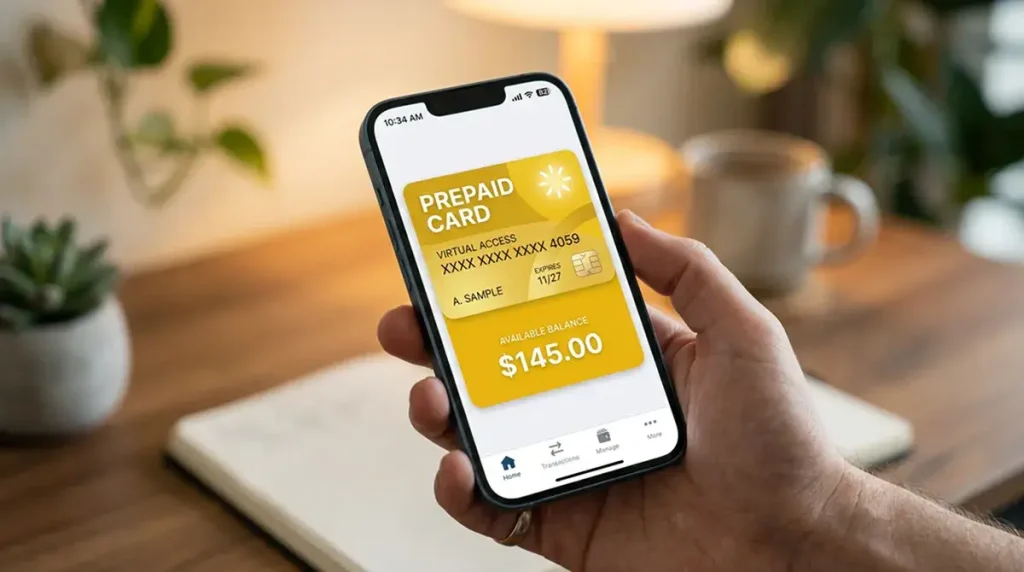

Postepay Digital è una carta MasterCard prepagata che esiste solo digitalmente. Non ti viene spedita una plastica fisica. Vive dentro l’app Postepay e dentro l’app del wallet del tuo smartphone (Apple Pay, Google Pay) per i pagamenti contactless. Per i pagamenti online — quindi anche i depositi al casino — funziona come qualsiasi altra carta: PAN, scadenza, CVV, tutto visualizzato in app.

Le caratteristiche economiche che la rendono interessante per il giocatore di casino. Zero euro al rilascio, zero euro di canone annuo, zero euro per le operazioni standard. La ricarica ha gli stessi costi della Standard a seconda del canale. Niente costi di gestione mensile o di inattività. Per chi tiene la Digital come “carta dedicata al gioco” e la usa solo per quello scopo, il costo annuo totale del binario di pagamento può essere inferiore ai 50€ all’anno includendo le commissioni di ricarica.

Il fatto di essere 100% virtuale ha un’implicazione di sicurezza che pochi sottolineano: la carta non si può perdere fisicamente, non si può clonare leggendola con un POS truccato, non si può rubare dal portafoglio. L’unico modo per compromettere una Postepay Digital è compromettere l’accesso all’app Postepay sul tuo smartphone — il che, con biometria e PIN dispositivo configurati, è uno scenario molto improbabile.

Attivazione da app in pochi minuti: requisiti reali

L’attivazione è una delle procedure più rapide del catalogo Poste. Apri l’app Postepay, scegli “Aggiungi carta”, selezioni “Postepay Digital”, inserisci o conferma i dati anagrafici (in molti casi sono già precompilati se hai SPID PosteID o se hai già un’altra Postepay attiva), accetti il contratto, fai la firma digitale tramite OTP, e l’app emette la nuova carta. Tempo totale: dai cinque ai quindici minuti.

I requisiti tecnici: maggiore età, codice fiscale italiano, documento d’identità valido, numero di cellulare già verificato. Se non hai mai avuto rapporti con Poste, il primo passaggio è l’apertura del profilo Poste — può aggiungere mezz’ora, soprattutto se ti chiede di andare in ufficio postale per la verifica iniziale. Se invece hai già un’altra Postepay o un libretto postale, sei già nel sistema e tutto avviene in app.

Una nota pratica per chi usa la Digital al casino: dopo l’attivazione, prima di tentare il primo deposito, abbina la carta ad Apple Pay o Google Pay (se vuoi pagare contactless in altri contesti) e abilita esplicitamente la categoria “gioco lecito con concessione ADM” chiamando l’assistenza. La Digital nasce per default con politiche di rischio più cautelative della Standard, quindi l’MCC 7995 può essere disattivato all’origine. È un solo passaggio in più, ma evita il rifiuto al primo deposito.

Compatibilità con i casino ADM: quali sì, quali no

La quasi totalità dei 52 concessionari ADM accetta Postepay Digital come metodo di deposito. La carta è MasterCard prepagata identificata correttamente nel circuito, quindi tecnicamente passa ovunque sia accettato il circuito MasterCard. Sul fronte del prelievo la situazione è simile ma con una sfumatura: alcuni operatori, nei propri T&C, distinguono “Postepay” come metodo unico senza differenziare Standard/Evolution/Digital, mentre altri lo separano. La conseguenza pratica è che, se hai depositato con Digital, il prelievo torna sulla stessa Digital — non c’è discrezione.

I casino dove la Digital ha qualche attrito sono quelli con interfaccia di cassa “datata”, che ancora chiede di caricare la foto fisica della carta come step KYC. Per la Digital la “foto” è uno screenshot dell’app Postepay che mostra il PAN parziale e l’intestazione. La maggior parte degli operatori accetta lo screenshot, alcuni storicamente preferiscono la plastica e in quel caso non hai alternative se non scegliere un altro operatore. Nei test che ho fatto nel 2026 questa rigidità è in calo netto rispetto al 2023, ma esiste ancora.

I casino non AAMS sono un capitolo a parte. La Digital tecnicamente funzionerebbe, ma rientra nei rischi più volte segnalati da ADM e UIF sul comparto: non c’è la stessa rete di tutele, e in caso di controversia non hai alcun appiglio normativo italiano. Non un’opinione, è la struttura legale del comparto.

Limiti operativi specifici di Postepay Digital

Sulle cifre Poste pubblica i parametri di Postepay Standard come riferimento (plafond 3.000€, massimale annuo 50.000€, pagamenti online giornalieri fino a 3.000€) e la Digital eredita lo stesso schema generale con qualche cautela aggiuntiva al primo periodo di utilizzo.

I limiti che vedo applicati nella pratica al primo mese dopo l’attivazione: plafond ridotto a 1.500€ invece dei 3.000€ standard, massimale singola operazione tipicamente intorno ai 1.000€, controllo antifrode più sensibile sui pattern di deposito. Dopo trenta-novanta giorni di operatività regolare i parametri vengono allineati a quelli della Standard. Questo è un comportamento osservato sul campo, non garantito per ogni utente: dipende dal profilo di rischio iniziale che Poste assegna alla singola carta.

Sui prelievi ATM, la Digital ovviamente non ha plastica e non può essere usata fisicamente. Il prelievo contante “indiretto” lo fai tramite l’app Postepay agli ATM Postamat con il QR code, oppure trasferendo il saldo a un’altra Postepay con plastica.

Differenze pratiche da Postepay Standard nel gioco

Le differenze che pesano sul gioco quotidiano sono cinque, in ordine di importanza pratica. Prima: la Digital non ha plastica, quindi non puoi usarla fisicamente in tabaccheria — se vuoi ricaricare in contanti devi andare in ufficio postale o usare la rete PostePay Network di altri esercenti che accettano la ricarica con codice fiscale. Seconda: la Digital è gratuita all’emissione, mentre la Standard ha un costo di rilascio una tantum. Terza: la Digital nasce con MCC 7995 disabilitato per default, mentre la Standard storicamente lo ha abilitato. Quarta: la Digital è facilmente “compartimentabile” come carta-gioco perché la tieni in app separata, mentre la Standard è la carta universale che usi anche per la spesa di tutti i giorni.

La quinta differenza è di posizionamento mentale: la Digital ti costringe a tenere il telefono in mano per ogni transazione, e questo piccolo attrito è — paradossalmente — un alleato per chi vuole controllare la propria spesa di gioco. Se vuoi un confronto più dettagliato con la prepagata-base italiana, l’analisi della Postepay Standard nei casino ADM ti dà il quadro complementare.