3D Secure Postepay nei casino: PSD2, SCA e doppia autenticazione

html

Una premessa che vale per tutto l’articolo: il 3D Secure non è “una cosa di Postepay”. È uno standard europeo applicato dalla quasi totalità delle carte di pagamento per le transazioni online, e Postepay lo implementa come tutte le altre. Quello che cambia da una carta all’altra è l’interfaccia — il modo in cui il sistema chiede la conferma — non la regola sottostante. Nel quarto trimestre del 2026 in Italia sono state effettuate 3,983 miliardi di operazioni di pagamento non in contanti, un +45,5% rispetto al Q4 del 2022. Su questi volumi il 3D Secure ha protetto da frodi quote di transazioni stimate in centinaia di milioni di euro. In undici anni di lavoro sulla cassa dei casino online italiani ho visto il flusso 3DS evolversi da SMS scomodi a conferme biometriche in due tap. Qui ti spiego cosa accade dietro al click “Conferma deposito”.

Indice

Che cosa sono PSD2 e SCA in parole pratiche

PSD2 è la Payment Services Directive 2, una direttiva europea che dal 2018 obbliga gli emittenti di carte e gli operatori di pagamento a proteggere le transazioni online con un meccanismo chiamato Strong Customer Authentication, o SCA. La SCA richiede che ogni pagamento online sopra una certa soglia venga autorizzato combinando due fattori indipendenti scelti fra tre categorie: qualcosa che sai (PIN, password), qualcosa che hai (smartphone, token), qualcosa che sei (impronta digitale, riconoscimento facciale).

Tradotto in pratica: quando depositi al casino con Postepay, la transazione viene “fermata” dall’emittente, che ti chiede di dimostrare di essere tu prima di lasciarla passare. Il primo fattore è già assolto dal solo possesso della carta — la “cosa che hai”. Il secondo fattore arriva via SMS, via notifica push nell’app Postepay, o tramite biometria sullo smartphone. Senza il secondo fattore, niente pagamento, anche se la carta è valida e il saldo coperto.

Il dato di sistema è impressionante: in Italia c’erano nel 2026 circa 112 milioni di carte di pagamento in circolazione, e tutte sopra una certa frequenza d’uso online sono assoggettate alla SCA. La crescita delle operazioni alternative al contante — +14% sul 2023 — è stata accompagnata da un calo netto delle frodi su carte, grazie proprio al meccanismo. La sensazione “che fastidio inserire l’OTP” è la stessa sensazione del cancello automatico che si apre lentamente: rallenta, ma riduce i danni reali.

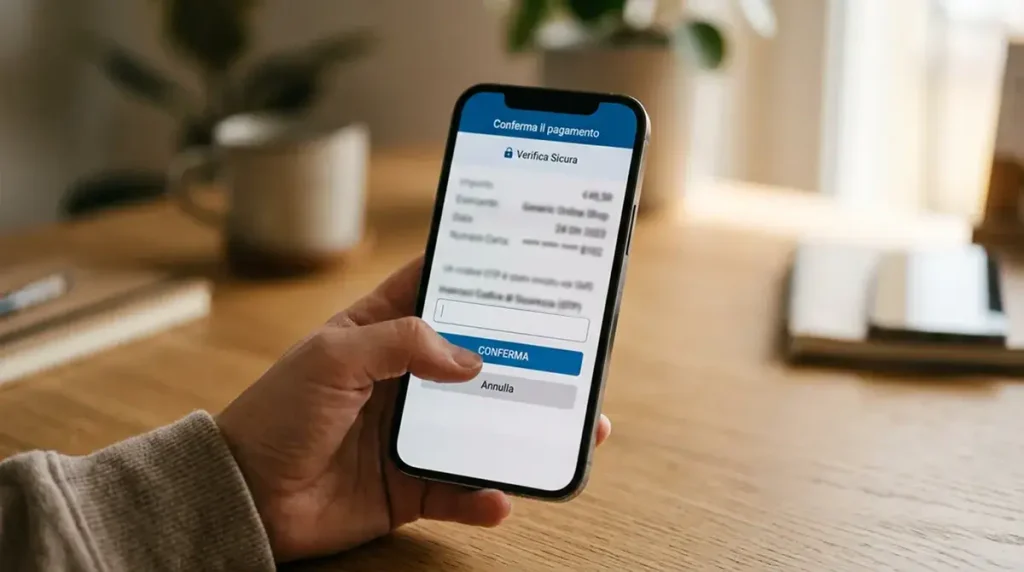

Il flusso 3D Secure Postepay: cosa vede il giocatore

Provo a raccontarlo in tempo reale, come lo vedo io quando faccio un test di deposito su un casino ADM. Login al casino, sezione cassa, scelta Postepay, importo, click “Conferma”. A questo punto il browser viene reindirizzato verso un dominio Poste — il dominio del gestore 3DS — e in pochi secondi il sistema decide quale flusso applicare in base al profilo di rischio della transazione.

Tre scenari possibili. Primo: importo basso, esercente conosciuto, sessione regolare. Il sistema può applicare un’esenzione “low risk” e ti riporta direttamente sulla pagina di esito senza richiedere conferma. Secondo: importo medio o esercente nuovo. Parte una richiesta di autenticazione: notifica push sull’app Postepay con il dettaglio della transazione, o SMS con OTP a sei cifre. Tu confermi, ti riporta al casino, transazione completata. Terzo: importo alto o pattern sospetto. Doppia richiesta — conferma nell’app più biometria sullo smartphone, oppure OTP più PIN della carta. Solo dopo entrambe la transazione passa.

Il tempo medio del flusso completo, quando va liscio, è di 25-40 secondi. Quando l’app Postepay non riceve la push perché il telefono è offline, o quando l’SMS impiega più di tre minuti ad arrivare, scatta il timeout — tipicamente cinque minuti — e il sistema annulla la transazione. Devi ripartire da capo. La transazione annullata non scala il plafond, ma viene registrata negli storici come tentativo non completato.

OTP SMS, conferma da app Postepay, biometria: tre modalità a confronto

Il giocatore moderno ha tre vie di autenticazione, ognuna con vantaggi e svantaggi che non sono mai discussi sui siti generalisti. Tagliando i giri di parole, ecco la mia lettura dopo aver fatto test su decine di carte e operatori.

OTP via SMS: è il default storico, il più lento, il più fragile. Funziona ovunque ci sia copertura mobile, ma soffre tutto: il ritardo del gestore, l’eventuale roaming, il numero di cellulare scaduto nei dati Poste, lo spegnimento dello smartphone. Per il primo deposito è di solito obbligatorio, perché il sistema deve “imparare” la combinazione carta-dispositivo. Per i depositi successivi puoi scegliere altre vie.

Conferma da app Postepay: è il flusso più stabile per i giocatori abituali. La notifica push arriva sul telefono in un paio di secondi; tu apri la notifica, vedi il dettaglio della transazione (importo, esercente, ora), e premi “Conferma” o “Annulla”. Non c’è alcun codice da copiare, non c’è SMS, non c’è ritardo. Funziona solo se l’app è installata, aggiornata e configurata con i permessi push attivi.

Biometria sullo smartphone: l’evoluzione del flusso da app. Premi conferma nella push, lo smartphone ti chiede impronta digitale o FaceID, e in due secondi la transazione passa. È la modalità più sicura — biometria + possesso del dispositivo + canale cifrato — e la più veloce. La condizione tecnica è uno smartphone moderno con biometria abilitata sull’app Postepay.

Per il giocatore che fa anche solo un deposito alla settimana, il salto dall’SMS alla biometria è la cosa più “qualitativa” che possa fare sulla sua esperienza di cassa. Ci vogliono cinque minuti di configurazione iniziale e zero euro.

Quando il 3D Secure non scatta: esenzioni a basso rischio

Esistono casi in cui la SCA non viene richiesta, e questo non è un bug — è previsto dalla normativa europea. Le principali esenzioni: importi singoli sotto 30€ con limite cumulativo di 100€ senza SCA o cinque operazioni consecutive sulla stessa carta; transazioni “merchant initiated” come gli addebiti ricorrenti già autorizzati una volta; transazioni a basso rischio classificate dal sistema antifrode dell’emittente.

Sui depositi casino la prima esenzione raramente si applica, perché i casino ADM tipicamente categorizzano le proprie transazioni come “high risk merchant” e l’emittente Poste mantiene la SCA anche su importi piccoli. Le altre due esenzioni sono possibili su flussi specifici come i depositi automatici da app casino in cui l’autorizzazione è già stata data una volta. In ogni caso, l’esenzione è decisa dall’emittente, non da te.

Cosa fare se l’autenticazione 3D Secure fallisce

Tre passi nell’ordine. Primo: controlla che l’app Postepay sia aggiornata e che il telefono abbia connessione dati o WiFi attiva. Secondo: se l’SMS non arriva entro tre minuti, non ritentare a raffica — apri direttamente l’app Postepay e vedi se la transazione è in attesa di conferma manuale. Terzo: se ricevi tre fallimenti consecutivi, fermati per trenta minuti prima del prossimo tentativo per non triggerare il blocco antifrode. Per la classificazione completa delle cause di rifiuto e dei codici errore, l’approfondimento dedicato ai rifiuti Postepay nei casino è la lettura naturale di seguito.